Foto: Pixabay

La inflación se ubicó en enero en 1,8% y tuvo una nueva suba en la medición interanual, ubicándose en 8,2%. ¿Qué podemos esperar para los próximos meses?

EMILIANO COTELO (EC): La inflación de enero fue de 1,8% y subió a 8,2% en los últimos doce meses cerrados.

A la luz de estas últimas cifras dadas a conocer por el INE en el día de ayer, les proponemos analizar la evolución reciente de los precios al consumo en nuestro país y conversar sobre las perspectivas de inflación para los próximos meses. Para eso estamos con la economista Florencia Carriquiry, socia de Exante.

Recién adelantaba que el registro de enero dejó la inflación anual en 8,2%, subiendo levemente respecto al cierre de 2021, ¿cómo vieron estas cifras? ¿este primer dato del año estuvo en línea con lo que estimaban?

FLORENCIA CARRIQUIRY (FC): Sí, la suba del IPC de 1,8% en enero estuvo muy en línea con lo que teníamos estimado y fue apenas mayor a lo que marcaba la mediana de la Encuesta de Expectativas del Banco Central (que estaba en 1,7%). Como mencionas, estábamos esperando un nuevo incremento de la inflación anual, porque en enero de 2021 habíamos visto descensos importantes en algunos precios (sobre todo transables) y eso había dejado una inflación mensual de sólo 1,6%, un registro muy bajo en comparación con los eneros de los anteriores 7-8 años.

EC: ¿Y qué sucedió al interior del IPC? Supongo que el ajuste de las tarifas públicas tuvo una incidencia relevante en la inflación del mes, ¿es así?

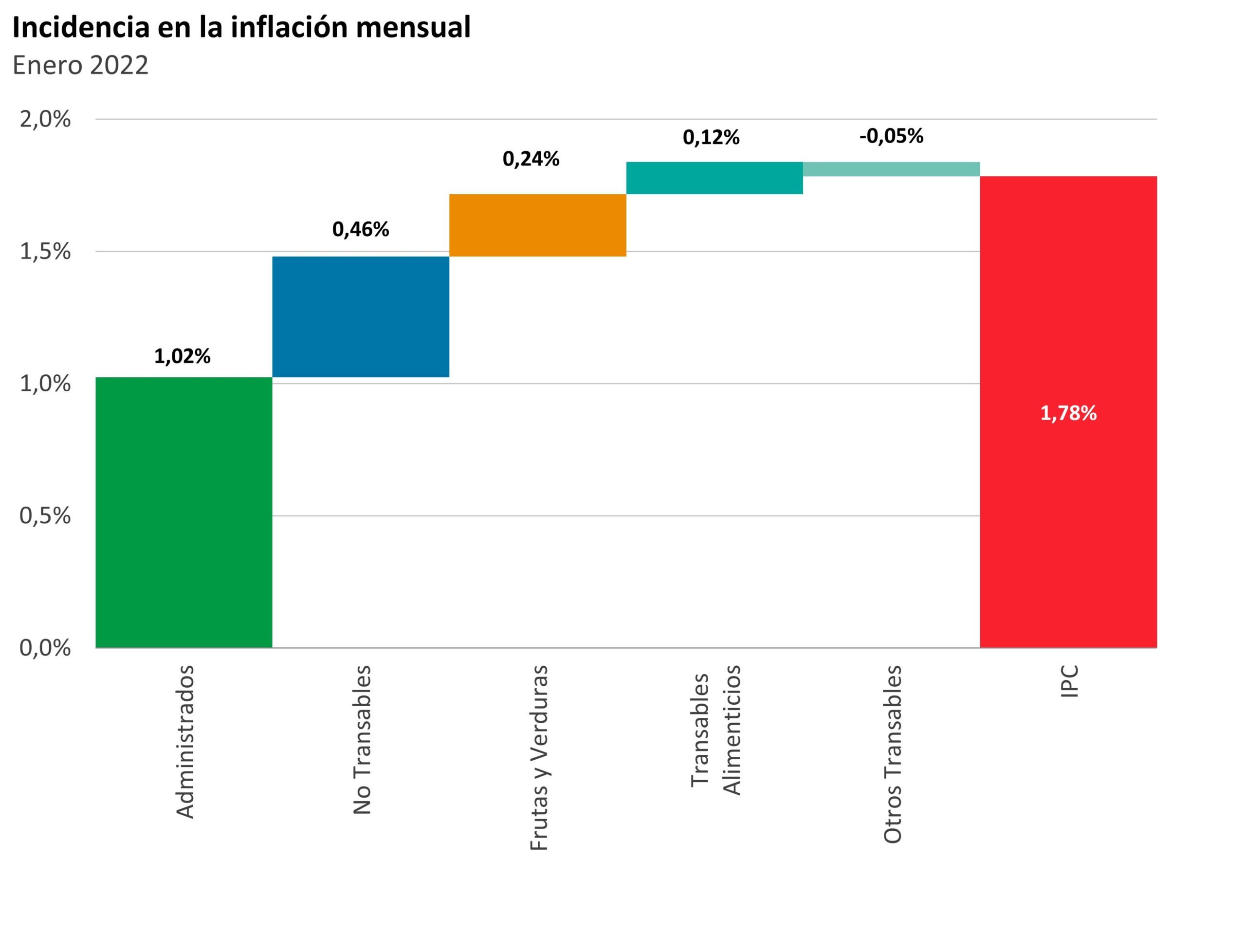

FC: Sí. Como suele suceder en enero, los precios administrados tuvieron una incidencia importante en la inflación mensual, dado que en este mes suceden dos cosas: se revierte el programa UTE Premia (que en diciembre había supuesto una baja de 15% del precio de la electricidad) y entran en vigor los ajustes tarifarios y de algunos otros precios administrados (como la cuota mutual). En los hechos, los aumentos registrados este año a nivel de tarifas fueron menores a los del año pasado y por eso los precios administrados subieron en promedio 5,9% en enero de este año (frente a un aumento de 7,1% en enero de 2021).

Pero, de todas maneras, ese incremento explicó más de la mitad de la inflación del mes, un punto entero de la inflación de enero obedeció a los precios administrados.

Y, por otro lado, también vimos una inflación importante en frutas y verduras, que habían registrado una baja de precios muy fuerte a lo largo de 2021 y comenzaron 2022 con una suba significativa, de más de 6% en promedio en el mes. Eso explicó otras 2 décimas de la inflación de enero.

Con lo cual, entre ambos componentes, precios administrados y frutas y verduras tenemos casi 1,25 de los 1,8 puntos de inflación del mes.

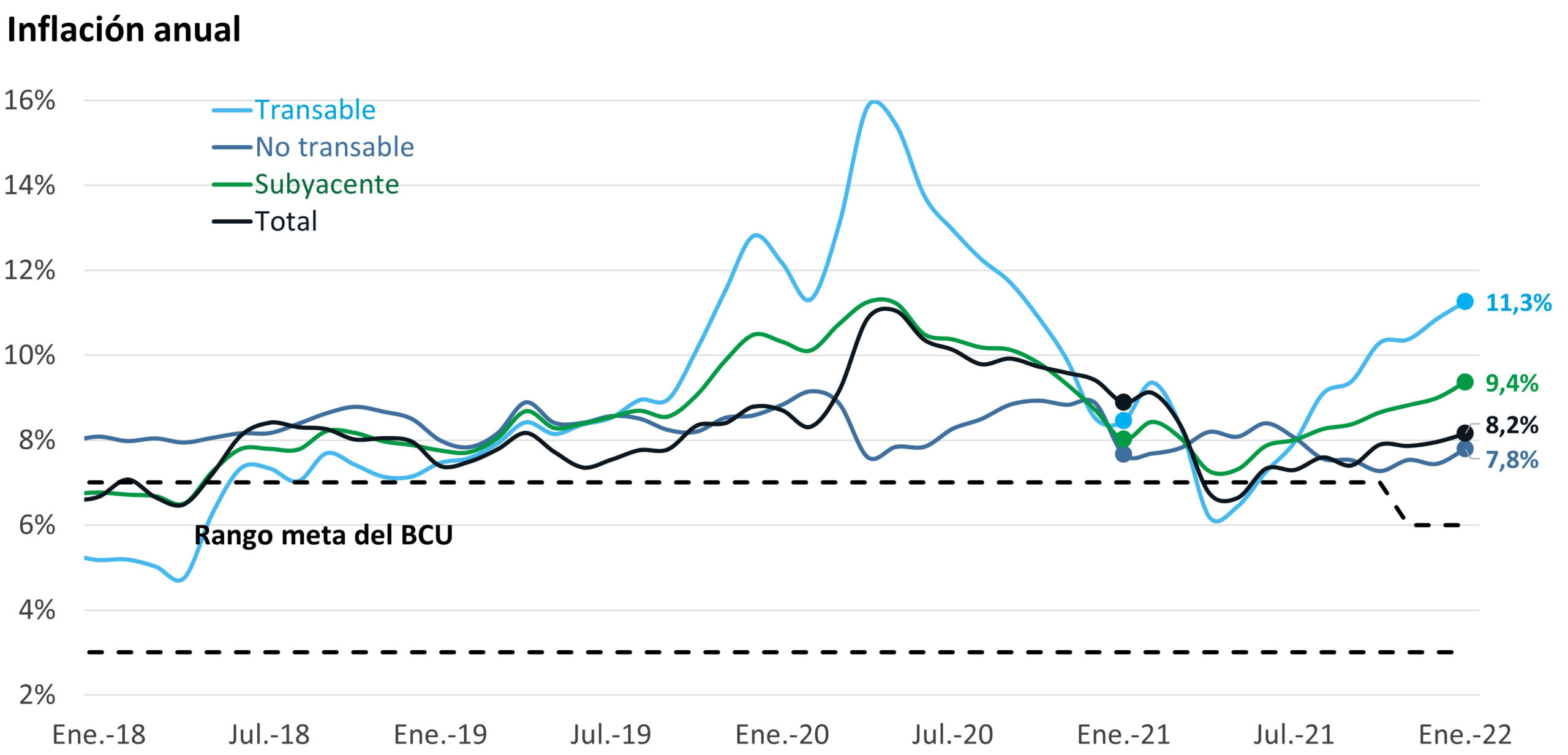

EC: Y más allá de esos componentes más volátiles y menos sujetos a las fuerzas del mercado podríamos decir, ¿qué sucedió a nivel de los precios al interior del núcleo del IPC? ¿cómo evolucionó en el comienzo del año lo que suelen llamar la inflación subyacente?

FC: A ver, cuando miramos el núcleo del IPC, hay que tener presente que enero suele ser también un mes de inflación subyacente alta. En enero se ajustan en general salarios en una cantidad de sectores y eso, junto con los ajustes tarifarios, suele suponer incrementos en varios precios de la canasta, sobre todo a nivel de lo que llamamos precios no transables, es decir, a nivel de bienes y servicios que no se comercializan con el exterior y que por tanto sus precios se forman en función de la dinámica de oferta y demanda a nivel local.

EC: Empecemos por ahí, entonces, ¿cómo se comportaron los precios no transables en enero?

FC: En enero de este año, los precios no transables aumentaron en promedio 1,1%. Eso supuso un incremento algo mayor al registrado en enero de 2021, sobre todo como resultado de dos elementos. Por un lado, el incremento del IMESI al tabaco este año fue muy superior al del año pasado (más del doble) y, por otro lado, en algunos rubros dolarizados, como los hoteles o los seguros, por ejemplo, la suba de precios fue muy superior este año (recordemos que el año pasado el dólar había comenzado el año bajando).

Y, de esta manera, la inflación no transable tuvo cierto aumento en la medición interanual, aunque aún se mantuvo por debajo de 8%.

Y luego está el otro gran componente del IPC, que es el transable, donde están todos aquellos bienes y servicios que sí se comercian internacionalmente y que por tanto suelen estar vinculados a precios de referencia global y más directamente impactados por el tipo de cambio.

EC: ¿Y qué sucedió con esta parte de la canasta? ¿Cómo fue la inflación transable en enero? El dólar tuvo una suba muy ligera en el promedio del mes, ¿verdad?

FC: Sí. El dólar no tuvo una suba relevante en el mes y la inflación transable de enero fue de sólo 0,2%, fue bastante menor a la meses anteriores (porque además bajaron los precios de la carne y también descendieron otros precios como la vestimenta y el calzado o lo pasajes de avión, que venían de subas fuertes en meses anteriores). Sin embargo, en la medición interanual la inflación transable aumentó, porque al inicio de 2021 habíamos visto un registro levemente negativo en este componente de la canasta (en medio de una baja del dólar y de caídas de precios en varios rubros relevantes). Concretamente, la inflación transable subió a más de 11% en los últimos doce meses, que es el mayor registro desde setiembre de 2020. Hay que recordar que en el último año vimos aumentos muy fuertes a nivel de alimentos (sobre todo en las carnes) pero también en otros rubros transables (seguramente recogiendo el impacto de los mayores costos de transporte en medio de la crisis logística mundial). Esta suba de los precios transables está siendo clave en el aumento de la inflación visto en los últimos meses.

EC: Entonces, a partir de estos datos ¿ qué proyecciones de inflación tienen en Exante para los próximos meses?

FC: A ver, como decía al inicio, la inflación de enero estuvo muy en línea con lo que estimábamos. Como hemos comentado otras veces, la inflación mostró en el último año más persistencia de lo que quizás preveíamos algunos meses atrás, eso sucedió en buena parte del mundo y Uruguay no fue la excepción. Nuestros modelos proyectan que la inflación va a permanecer por algunos meses más en el eje del 8%, pero seguimos esperando que luego tienda a moderarse en la última parte del año, hacia niveles entre 6,5% y 7%. Esos niveles todavía la dejarían por arriba del rango objetivo del Banco Central, que a partir de setiembre de este año pasa a ser de 3% a 6%.

EC: ¿En qué supuestos se apoya ese pronóstico de descenso de la inflación en el transcurso del año? ¿La suba de tasas que está llevando adelante el Banco Central incide en esa proyección?

FC: Es una buena pregunta, porque sin dudas estamos viendo en los últimos meses un giro notoriamente más contractivo de la política monetaria, que además se profundizaría en el comienzo de este año según el propio Comité de Política Monetaria señalizó en su última reunión. Esto debería contribuir a moderar la inflación. Pero, más allá de este factor más doméstico, también estamos previendo menores presiones inflacionarias desde el frente externo.

En particular, en nuestro escenario base prevemos que la inflación tienda a ceder en el resto del mundo este año, con una moderación de los precios de los alimentos y de los commodities en general (que no repetirían incrementos tan fuertes como en 2021). Y, al mismo tiempo, tampoco esperamos volver a ver subas de los precios de los combustibles tan fuertes como las del año pasado. Algunos días atrás se anunció un nuevo ajuste de precios de los combustibles y a nuestro juicio, salvo que bajen mucho los precios del petróleo, deberíamos ver alguna suba adicional en lo que resta del año. Pero, en cualquier caso, estamos suponiendo incrementos muy menores a los que vimos en 2021 cuando los precios de los combustibles subieron más de 25%.

Esta combinación de factores es lo que a nuestro juicio debería permitir una moderación de la inflación en el transcurso de 2022, aunque como decía antes, no sería suficiente para poner a la inflación dentro del rango objetivo.