Foto: Javier Calvelo/ adhocFotos

¿Qué factores estuvieron por detrás de la suba reciente del dólar en Uruguay?

EMILIANO COTELO: Después de una segunda quincena de agosto en la que el tipo de cambio en Uruguay cayó, la tendencia se revirtió recientemente y el dólar en Uruguay subió de forma marcada en las últimas semanas. En concreto, el tipo de cambio cerró ayer en niveles próximos a los $ 44 en la referencia interbancaria, pautando los niveles más altos en casi tres meses.

¿Cómo se explica esta suba reciente del dólar en Uruguay? ¿Está en línea con los movimientos en otros mercados relevantes? ¿Cuál es el panorama cambiario que deberíamos esperar para los próximos meses? Lo conversamos en los próximos minutos con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): ¿Te parece si empezamos ubicando a los oyentes con algunas cifras sobre la evolución reciente del dólar? ¿Cómo están viendo estos movimientos desde Exante?

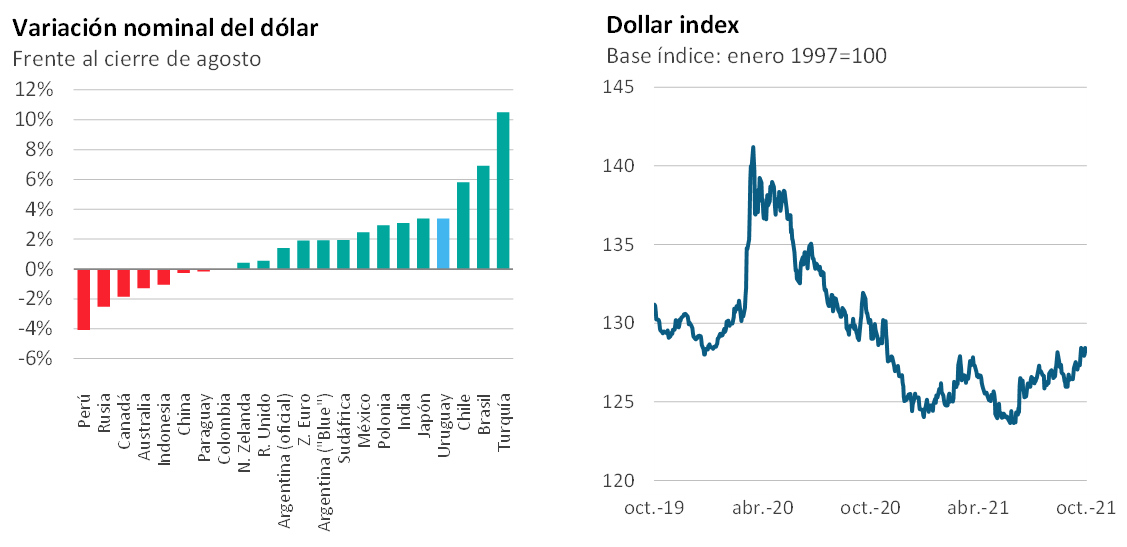

LUCIANO MAGNÍFICO (LM) :A ver, como decía Emiliano recién, el tipo de cambio en Uruguay se ubicó al cierre de ayer en niveles muy cercanos a los $ 44 ($ 43,9 para ser precisos), mostrando una suba de 3,5% respecto al piso de fines de agosto.

Es importante remarcar que esto se dio tras una segunda quincena de agosto en la que el tipo de cambio había caído en torno a 3%, por lo que a pesar de esta suba reciente, aún estamos levemente por debajo de los niveles que supimos tener hasta principios de julio. De hecho, en 2021 la variación acumulada (es decir, frente al cierre de 2020) es de 3,7%, lo que es una cifra bastante moderada.

RA: ¿A qué atribuyen este cambio de las últimas semanas? Te lo pregunto porque en el último tiempo hemos estado acostumbrados a ver bastante estabilidad del dólar y llama la atención ver cambios de casi un peso en solo algunos días.

LM: En Uruguay la suba quizás empezó un poquito más tarde que en otros lugares, pero es un movimiento que se viene dando en todo el mundo y en particular, en varios países de la región.

En ese sentido, en setiembre y lo que va de octubre los mercados financieros internacionales operaron con más volatilidad y en particular, vimos pérdidas en muchas de las principales bolsas. Esos movimientos en general estuvieron asociados a cierto temor a que el crecimiento mundial empiece a perder fuerza (varios indicadores ya han mostrado un cierto enfriamiento de la actividad en Estados Unidos y China) y a una creciente incertidumbre por los altos niveles de inflación que se están registrando en muchos países. En ese sentido, la incertidumbre está muy relacionada a si ese contexto no va a terminar generando un proceso de suba de las tasas de interés en el mundo más rápido de lo que se pensaba hasta ahora.

En ese marco, el dólar estuvo fortaleciéndose a nivel internacional en las últimas semanas. Si tomamos el llamado “dollar index”, que es un índice que considera la cotización del dólar frente a una canasta de monedas (con el euro teniendo un peso muy relevante), se observa un aumento de casi 2% en el último mes y medio.

RA: ¿Y en la región? ¿Qué tipo de movimientos se observaron? ¿Fueron tan importantes como en Uruguay?

LM: Sí, tan importantes o más. Si tomamos como base el cierre de agosto, se destacaron especialmente las subas del dólar en Brasil (de casi 7%) y en Chile (de alrededor de 6%).

En el caso de Argentina, el dólar oficial subió poco (en torno a 1,5%), pero otras cotizaciones paralelas como el dólar contado con liquidación (que es la cotización que surge de conseguir dólares por la compraventa de bonos que coticen tanto en Argentina como en el exterior) exhibieron subas más importantes (en torno a 4%). En este caso de todas maneras, también hay varios factores locales que están incidiendo en la evolución del dólar y que se adicionan a lo que es directamente el contexto externo.

RA: Queda claro. Ahora, ¿qué rol juega la política monetaria en todo esto? Recuerdo que cuando el Banco Central empezó a subir la tasa de referencia en Uruguay, mencionaban en este espacio que ese proceso podía inducir una apreciación de la moneda, pero lo que estamos viendo es todo lo contrario, ¿no?

LM: Es así. En las semanas siguientes a la primera suba vimos justamente una caída del dólar, pero como tú decís no es lo que estamos viendo ahora. Sobre eso, vale la pena hacer dos comentarios. El primero es que estamos en un régimen cambiario de flotación. En ese marco, el Banco Central no controla el tipo de cambio y, si bien la política monetaria puede terminar incidiendo en el valor del dólar, tampoco es el único determinante. Entonces, si el dólar en el mundo está subiendo y si hay otros “fundamentos” que expliquen la presión para que exista cierta depreciación de la moneda, es natural que veamos un aumento del dólar aunque tengamos al Banco Central subiendo tasas. De hecho, recién mencionaba los casos de Chile y Brasil. En ambos países tenemos a los respectivos bancos centrales subiendo fuertemente las tasas y sin embargo, sus monedas también se han depreciado recientemente.

Por otra parte, el segundo comentario que iba a hacer es que nuestra política monetaria se ha movido gradualmente. La primera suba de la Tasa de Política Monetaria (o TPM) en agosto fue de 50 pbs, pero el movimiento de octubre ya fue de 25 pbs. En 5,25% anual, que es su nivel actual, la tasa sigue siendo inferior a la inflación pasada y a las expectativas de inflación de los agentes. Eso significa que tenemos aún una política monetaria bastante expansiva. Eso a nuestro juicio es algo positivo. Es positivo que la política monetaria no esté interfiriendo u obstaculizando cambios de los precios en dólares en Uruguay.

RA: ¿Cómo nos dejan estos movimientos del dólar en términos de competitividad, que es otro de los aspectos a los que siempre le dan relevancia?

LM: La verdad es que no han cambiado en lo sustantivo las conclusiones que compartimos en otros momentos en el programa: Uruguay está sumamente caro en dólares frente a Argentina y Brasil. Está con niveles de tipo de cambio real comparables a cuando Argentina abandonó la convertibilidad en 2001 o cuando Brasil devaluó en 1999 y Uruguay seguía con su banda de flotación, así de extrema es la diferencia cambiaria.

Ahora, con otras referencias también muy importantes para Uruguay estamos notoriamente mejor que hace un par de años. Por ejemplo, con Australia y Nueva Zelanda, países con los que competimos en la producción de commodities, el tipo de cambio real está por debajo de la media histórica pero por magnitudes muy inferiores que en 2019 (en torno a 10 puntos porcentuales “mejor” en ambos casos). Contra China, que es nuestro principal destino de exportación, nos hemos abaratado porque desde 2019 el peso uruguayo se ha ido depreciando mientras que la moneda china se apreció contra el dólar. De hecho, nuestro tipo de cambio real con China está algo arriba de la media de los últimos 30 años.

RA: Para ir cerrando ¿cómo están viendo las perspectivas para estos próximos meses?

LM: Claramente las perspectivas dependen de cómo evolucione el dólar en el mundo y en ese sentido depende de cómo avance el panorama en términos del “humor” de los mercados financieros, de la intensidad del crecimiento mundial y de cómo interactúen la inflación y la política monetaria a nivel internacional.

De todos modos, la dinámica del dólar en Uruguay también depende en forma clave de cómo evolucionen lo que llamamos los “fundamentos” del tipo de cambio real en Uruguay. Me refiero fundamentalmente a los términos de intercambio (la relación entre los precios de lo que vendemos y los precios de lo que importamos del resto del mundo), al nivel de gasto doméstico y al ritmo de incremento de la productividad.

En ese sentido, el hecho de que tengamos precios de exportación muy altos juega a favor de una moneda relativamente apreciada, pero en las últimas semanas ha seguido el aflojamiento de algunas cotizaciones como la de la soja, por ejemplo. Si eso se profundizara, se haría menos fuerte ese factor de apreciación que hemos tenido en los últimos meses. Por el otro lado, el otro frente importante a seguir es el de la productividad. En ese sentido, la economía uruguaya viene creciendo, pero no lo ha hecho particularmente más fuerte que otros países. De hecho, en 2021 va a crecer menos que el promedio mundial y que muchos países considerados individualmente.

En concreto, nosotros en Exante estamos trabajando bajo el supuesto de que el tipo de cambio tendrá aumentos muy moderados en los próximos 18 meses, pero es claro que los que recién mencioné son todos frentes a los que debemos prestarle mucha atención de aquí en adelante.