Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): El viernes pasado el gobierno presentó ante el Parlamento el proyecto de ley de Rendición de Cuentas correspondiente al ejercicio 2022. En conjunto con los artículos que componen el proyecto, el gobierno también presentó la exposición de motivos, en la cual además de repasar los aspectos principales del año pasado, también actualizó sus proyecciones macroeconómicas para los próximos años.

Para analizar la nueva programación macroeconómica del Poder Ejecutivo, estamos en contacto con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): Ccomo mencionaba Emiliano, uno de los aspectos fundamentales de este tipo de instancias de rendición de cuentas es la actualización de los pronósticos macroeconómicos del gobierno. ¿Podemos empezar repasando los aspectos centrales de estas cifras?

LUCIANO MAGNÍFICO (LM): Perfecto. En primer lugar, es importante señalar que como suele suceder, el gobierno realizó modificaciones respecto a las proyecciones que había incluido en la Rendición de Cuentas que se presentó el año pasado.

El contexto macroeconómico permanece sujeto a una enorme incertidumbre, por lo que era bastante probable que el Poder Ejecutivo presentara modificaciones respecto a las proyecciones que había expuesto hace un año o incluso a las que había actualizado en estos últimos meses.

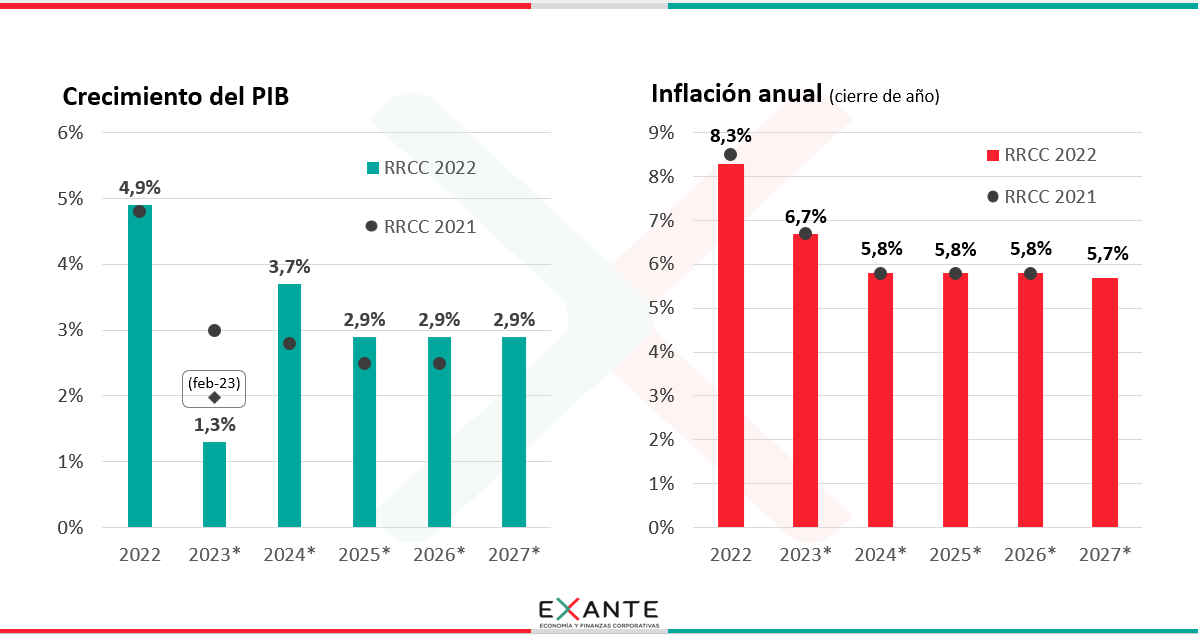

Habiendo dicho eso, si empezamos con el plano de la actividad económica, la primera conclusión es que el gobierno corrigió a la baja sus proyecciones de crecimiento económico para este año.

En particular, la estimación de crecimiento del PBI para 2023 pasó del 2% que había presentado la ministra Arbeleche en febrero a 1,3% ahora, a instancias del impacto que representó la sequía sobre la actividad económica.

De esta forma, la proyección del gobierno está ahora bastante en línea con lo que son las proyecciones que manejamos en Exante y con lo que está marcando la mediana de la encuesta de expectativas del BCU.

RA:¿Y qué plantea el gobierno para los años siguientes?

LM: Para 2024 y en un marco en el que los efectos de la sequía se disiparían, el gobierno proyecta un rebote de la actividad económica de 3,7% en el promedio del año.

Para los tres años siguientes el Poder Ejecutivo incluyó un pronóstico de crecimiento de la economía de 2,9% anual. Esto implica un ajuste al alza de las proyecciones para el final del período de pronóstico respecto a lo incluido en la Rendición de Cuentas del año pasado. A priori, esto podría responder al aumento que se verificó el mes pasado en la estimación de crecimiento potencial de la economía uruguaya (que pasó de 2,1% a 2,8% anual) por parte del Ministerio de Economía, con los insumos del Comité de Expertos previsto en la nueva institucionalidad fiscal.

RA: ¿Y en relación al mercado de trabajo? ¿Qué espera el gobierno en materia de creación de empleos?

LM: Sobre este punto, el equipo económico aguarda un crecimiento adicional de la población ocupada para el resto del período de gobierno, de alrededor de 1% promedio anual hasta 2027.

De todos modos, también vale destacar que las nuevas proyecciones implican un ajuste a la baja respecto a las incluidas en la actualización del año pasado. Esto se observa fundamentalmente en la proyección para este año, con la variación proyectada de la cantidad de ocupados siendo la mitad de la estimación presentada el año pasado.

RA: Dejando ahora un poco de lado a la actividad económica y el empleo y metiéndonos con otra variable que ha estado en el debate entre los economistas en el último tiempo, ¿qué proyecciones de inflación expuso el gobierno en el proyecto?

LM: A ver, en el frente inflacionario en esta oportunidad no observamos variaciones respecto a las cifras expuestas en la rendición de cuentas anterior. En concreto, el gobierno sigue esperando que la inflación se ubique al cierre de este año en 6,7%, relativamente en línea con la proyección que manejamos en EXANTE, para luego situarse en 5,8% en el resto del horizonte de proyección.

De esta forma, el gobierno asume que la inflación no entrará dentro del rango meta al cierre de este año (que es de 3% a 6% y que incluso después se ubicaría en torno al techo del rango de 6% anual.

Como otro elemento a destacar, vale mencionar que al igual que el año pasado, el gobierno proyecta que la suba del tipo de cambio nominal no superará a la inflación en ninguno de los años incluidos en el horizonte de pronóstico. De esta forma y según el escenario base del gobierno, el tipo de cambio real no procesaría una corrección en el próximo lustro, pese a los niveles tan deteriorados de competitividad en precios que ostenta Uruguay en la actualidad frente a sus principales referencias.

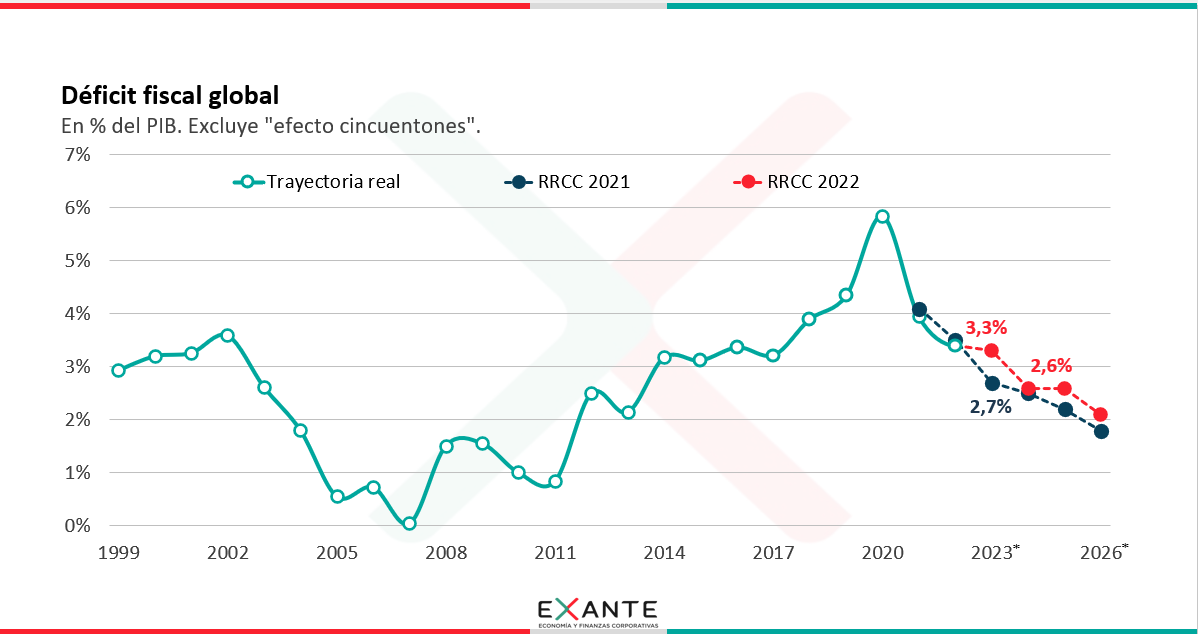

RA: Queda claro. Entremos ahora en el frente fiscal, que en general ha sido uno de los puntos que más ha destacado el gobierno en su manejo de la economía pero que se ha venido deteriorando en las últimas mediciones, ¿qué proyecta el gobierno respecto a la evolución del déficit fiscal?

LM: Sobre este punto, el aspecto más saliente es la corrección al alza que exhibió la proyección de déficit fiscal del sector público consolidado para este año (de 2,7% del PBI a 3,3% del PBI).

Esto era esperable en la medida de que el déficit fiscal pasó de un mínimo de 2,5% del PBI en el año móvil a setiembre a situarse en 3,8% del PBI en el último registro de mayo.

La mejora proyectada desde los niveles actuales a la referencia incluida para el cierre del año, de alrededor de medio punto del PBI, estaría explicada principalmente por una reducción muy fuerte de los egresos primarios del Gobierno Central y el BPS. Esto se concentraría fundamentalmente en una reducción acumulada de los gastos de funcionamiento y de las inversiones de unas siete décimas del PBI. En el caso de los gastos de funcionamiento, esto se daría a instancias de la salida de la medición doce meses de los gastos asociados al Fondo COVID, que no se replicarían en el resto del año. Por su parte, la caída a nivel de las inversiones se debe a que no se repetirían los guarismos extraordinariamente altos que se observaron en el último trimestre del año pasado.

Otros elementos que apoyarían la mejora proyectada por el gobierno del déficit fiscal serían un incremento de la recaudación neta del BPS y un aumento de los llamados “otros ingresos del Gobierno Central”.

Esta mejora estaría parcialmente compensada por un deterioro de los ingresos de la DGI en términos del producto, un empeoramiento del resultado primario de las empresas públicas, así como un incremento del pago de intereses del sector público.

RA: ¿Y en los años siguientes? ¿Mantuvo la meta de 2,5% del PBI que se había impuesto en el presupuesto para el cierre del período de gobierno?

LM: Sí, en realidad el proyecto contempla un descenso del déficit fiscal de 3,3% del PBI en 2023 a 2,6% del PBI en 2024, lo que se asemeja a los niveles manejados en rendiciones de cuentas anteriores para el cierre de la actual administración.

La mejora del déficit prevista para el próximo año se apoyaría, según las proyecciones del gobierno, en un crecimiento de los ingresos del consolidado del Gobierno Central y el BPS, en un descenso de los egresos primarios de la administración central en términos del PBI (principalmente a nivel de las transferencias y de las inversiones), en una mejora del resultado primario de las empresas públicas, así como en un descenso de la carga de intereses en relación al producto.

RA: Para cerrar y siendo una pregunta que les hemos hecho ante cada actualización de proyecciones del gobierno, ¿qué tan probable es que en esta oportunidad sí se pueda alcanzar la meta de reducir el déficit a niveles en torno a 2,5% del PBI que todos los últimos gobiernos han manejado como objetivo?

LM: Básicamente eso va a depender de dos factores. Por un lado, de si la economía uruguaya logra crecer a un ritmo importante el año que viene y por el otro, a si el gobierno mantendrá la disciplina fiscal que en términos generales ha mostrado en estos años, lo que puede traducirse en que el gasto público siga creciendo por debajo del PBI en 2023 y 2024.

Sobre este segundo punto, solemos comentar que la dinámica histórica apunta a que en los años electorales se suceden incrementos importantes del gasto que conducen a deterioros del resultado fiscal. Como decíamos, las proyecciones del gobierno contemplan una mejora del resultado en ese último año de administración, de más de medio punto del PBI lo que marcaría una ruptura de la tendencia que han seguido la mayoría de los gobiernos desde el retorno a la democracia.