Foto: Javier Calvelo/ adhocFOTOS

Los pagos electrónicos superaron a los tradicionales.

EMILIANO COTELO (EC):El gasto con tarjetas de crédito de los uruguayos creció significativamente en el segundo semestre de 2020, según indican los datos que divulgó el viernes el Banco Central del Uruguay.

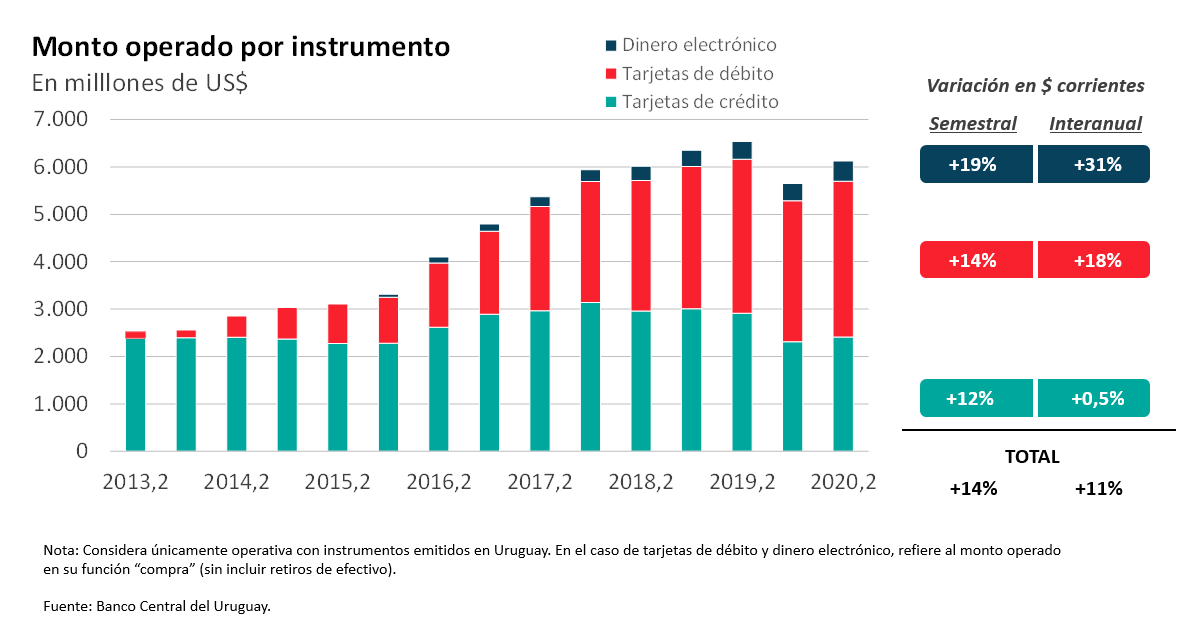

En concreto, de un informe sobre el desempeño del sistema de pagos minoristas que se publica cada seis meses se desprende que el gasto con tarjetas de crédito uruguayas subió 12% en pesos en el período julio-diciembre contra el semestre previo.

¿Qué tan esperable era un aumento de esta magnitud después del desplome del gasto que hubo con la irrupción de la pandemia? ¿Qué pasó con otros de los medios de pago que usan los uruguayos, como el débito o el dinero electrónico? Lo conversamos con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): Luciano, el informe del Banco Central destaca que la operativa con tarjetas de crédito tuvo una recuperación en el segundo semestre de 2020, así que te propongo empezar por ahí. ¿Podemos repasar los principales números del semestre? ¿Sorprende ver aumentos de dos dígitos como el que adelantaba Emiliano recién?

LUCIANO MAGNÍFICO (LM): Claro. El impacto del covid-19 sobre la operativa con tarjetas de crédito obviamente fue fuerte en la primera mitad de 2020, como ocurrió en todas partes del mundo y de hecho la caída fue bastante más intensa que la que hubo en otros medios de pago (como el débito o el dinero electrónico). Eso hace sentido, porque es de presumir que justamente en las tarjetas de crédito es donde suele haber una mayor incidencia de gastos “prescindibles” (como puede ser viajes, gasto en hoteles o restaurantes o gasto en recreación), que son los que se vieron más coartados por la falta de oportunidad de gasto.

En enero-junio de 2020 el gasto con tarjetas de crédito emitidas en Uruguay había caído un 10% en pesos frente al semestre previo. Después de esa caída y con el rebote que tuvo la economía tras el desplome en marzo y abril, era esperable sí ver una recuperación del consumo en general y del gasto con tarjetas de crédito en particular, aunque me parece importante aclarar que incluso con este aumento de 12% que vimos en la segunda mitad de 2020, el gasto recién retornó a los niveles que teníamos en el segundo semestre de 2019 (o sea que no acumula ningún aumento en la comparación interanual).

Además, como estas variaciones están calculadas sobre cifras en pesos corrientes, esto implica que el gasto con tarjetas de crédito de hecho cayó bastante frente a un año atrás si lo expresamos en términos reales (aproximadamente un 8%). Así que en síntesis diría que hay cierta recuperación del gasto con tarjeta de crédito, pero que por ahora sigue siendo muy parcial.

RA: Recién decías que en la operativa de tarjetas de crédito es donde se supone hay una mayor incidencia de gastos “prescindibles”. ¿Qué muestran concretamente los datos en ese sentido? ¿Se publica información con apertura por rubro de gasto, por ejemplo?

LM: En realidad, las estadísticas se publican solo con apertura entre tarjetas de crédito emitidas por bancos y tarjetas de crédito emitidas por empresas financieras no bancarias, sin detalle de lo que sucede por rubro de gasto (ni tampoco, por ejemplo, a nivel geográfico).

Igual surgen algunas conclusiones interesantes: en el segundo semestre de 2020 el gasto con ambos tipos de tarjetas creció a una tasa muy parecida frente a enero-junio, pero contra el segundo semestre de 2019 el gasto con tarjetas de crédito bancarias cayó un 1% y el de tarjetas de crédito no bancarias subió un 4% (siempre en pesos). O sea que la recuperación fue bastante más intensa en el caso de las tarjetas no bancarias que en las bancarias.

Estas variaciones son consistentes con esta idea de la que veníamos hablando: seguramente en las tarjetas de crédito bancarias es donde pesan más esos gastos en bienes y servicios que no son de primera necesidad. En otros países sí hay estadísticas sistematizadas con bastante apertura que permiten sacar conclusiones más granulares y que precisamente van también en ese sentido.

RA: Me parece interesante detenernos en eso. ¿Qué muestran los datos por rubro en otros países?

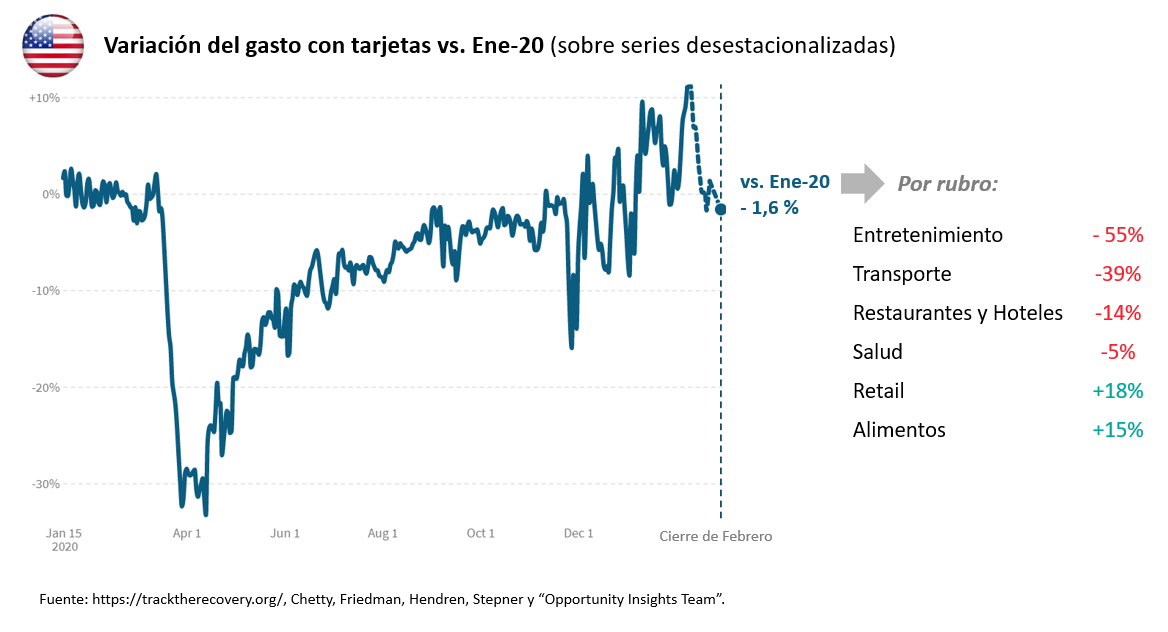

LM: En Estados Unidos por ejemplo que esto se mira con mucho detalle y mucha frecuencia, el gasto con tarjetas de crédito ya casi rebotó totalmente frente a los niveles pre-pandemia, pero naturalmente con diferencias grandes por rubro: en entretenimiento estaba todavía un 55% abajo y en restaurantes y hoteles un 14% abajo, pero en alimentos el gasto con tarjetas ya estaba en febrero con un aumento de 15% y en el retail en general se ven subas de 18%.

En otras economías para las que hay datos las conclusiones son parecidas. Reitero que no sabemos cómo es esa apertura en Uruguay y si el comportamiento también fue exactamente así, pero es de presumir que las conclusiones estén en esa línea.

RA: Está claro. Ahora, ¿qué pasó con las tarjetas de débito? Me imagino que la reactivación fue más intensa que en las tarjetas de crédito, ¿es así?

LM: Sí, en el caso de las tarjetas de débito el impacto negativo en el primer semestre fue menos marcado que en tarjetas de crédito, porque hubo una moderación, pero el gasto no había llegado a caer frente al semestre previo. Ahora en el segundo semestre de 2020 tuvo además un aumento muy fuerte, de 14%, así que en la comparación interanual de hecho quedó con una suba de 18% en pesos (lo que deja un aumento importante incluso en términos reales).

RA: El Banco Central también publica estadísticas de dinero electrónico ¿Podemos explicar qué es lo que se incluye dentro de este instrumento? ¿Y qué dinámica tuvo en tiempos de covid-19?

LM: Lo que se mide ahí es básicamente la operativa de las tarjetas prepagas (como las tarjetas Prex o Midinero), donde uno puede cargar dinero o en algunos casos recibir su sueldo allí. También se computan lo que se llama “instrumentos de alimentación” y, finalmente, también se incluye el dinero que uno puede tener guardado en billeteras electrónicas (como en Paganza).

En ese caso la evolución fue muy positiva, es un instrumento que viene ganando terreno en Uruguay. De hecho, en el segundo semestre de 2020 el gasto en compras con dinero electrónico creció 19% en pesos frente al primer semestre y como en la primera mitad del año ni siquiera había llegado a caer, estamos hablando de aumentos interanuales muy importantes: de más de 30% en pesos frente a julio-diciembre de 2019.

Igual, para no perder la perspectiva, son montos que siguen siendo muy chicos en comparación con los otros instrumentos: el dinero electrónico movió en el semestre unos US$ 424 millones (mientras que crédito y débito sumaron más de US$ 5.600 millones).

RA:¿Cómo interpretan ustedes estos números? ¿Cómo concilian estas variaciones con el desempeño que está teniendo el consumo en general en Uruguay y qué perspectivas podemos esperar para este 2021?

LM: En Uruguay no tenemos todavía los datos de PBI al cierre de 2020, pero hay indicios de un consumo que todavía está bastante por debajo de su nivel pre-covid. En Exante estimamos que en el promedio del segundo semestre de 2020 el consumo de los hogares todavía estaba un 6% por abajo del del segundo semestre de 2019.

Si miramos conjuntamente el gasto con los tres instrumentos (crédito, débito y dinero electrónico) y lo expresamos en términos reales, el gasto total con estos medios de pago de hecho subió un 1,4% frente a un año atrás (porque el gasto con tarjeta de crédito todavía seguía resentido, pero en los otros dos ya estamos en niveles muy superiores a los pre-pandemia). Es decir que el golpe no fue tan fuerte como el que hubo en el consumo en general, pero eso es razonable en el sentido de que en Uruguay – como en muchas partes del mundo – se fue afianzando un cambio de hábitos hacia un mayor uso de medios de pago electrónicos sobre el efectivo.

Para adelante, la debilidad del mercado de trabajo condiciona el espacio de recuperación de la demanda interna. Sin embargo, a medida que el avance de la vacunación permita controlar la situación sanitaria, el ahorro acumulado durante 2020 (al menos en algunos segmentos de población) debería traducirse en mayor consumo y es de esperar que los mayores “upsides” vengan por el lado rubros de consumo no esenciales (que son los que tienen justamente mayor incidencia dentro del gasto con tarjetas de crédito).