¿Cuáles son las perspectivas económicas para el resto del año?

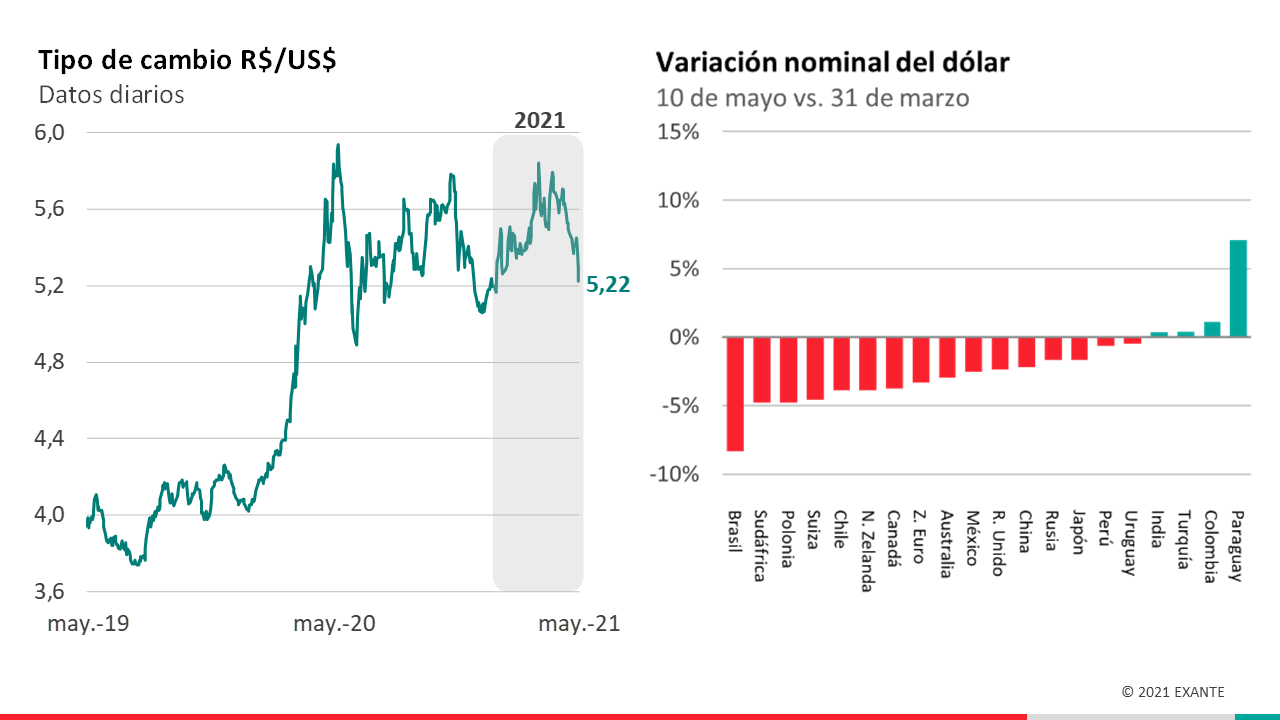

EMILIANO COTELO (EC): El tipo de cambio en Brasil tendió a caer durante la mayor parte de abril y también en el inicio de mayo, revirtiendo la devaluación de meses previos y volviendo a los niveles de inicio de año.

¿A qué obedece este cambio de tendencia? ¿Cómo viene siendo, en términos más generales, la evolución del contexto económico de Brasil en los últimos meses? Les proponemos conversarlo con la economista Tamara Schandy, socia en EXANTE.

ROMINA ANDRIOLI (RA): Tamara, Emiliano mencionaba recién la fuerte caída que tuvo el tipo de cambio en Brasil. Dejando de lado el repunte de ayer, en estas últimas semanas el dólar llevaba una baja acumulada del orden de 10% frente a los picos de R$ 5,80 que se llegaron a ver en marzo. ¿A qué obedece este cambio tan drástico?

TAMARA SCHANDY (TS): Seguramente están operando varios factores simultáneamente. Uno fundamental es que en abril y en el inicio de mayo el dólar tuvo un aflojamiento bastante generalizado en todo el mundo. Se desvalorizó frente al euro, la libra, el yen, el yuan de China y también perdió terreno frente a varias monedas de mercados emergentes. Lo que vimos en Brasil entonces no fue excepcional en cuanto a la dirección del cambio, aunque sí lo fue en magnitud. De hecho, en los casos que recién mencionaba las variaciones fueron en general de 2%-3%, mientras que en Brasil, como tú bien decías, la caída está en eje de 8% – 10% (dependiendo del día puntual que uno tome para la comparación).

En Brasil la suba previa también había sido bastante excepcional. El dólar había subido a R$ 5,80, un nivel muy similar al que se había registrado en medio de las turbulencias financieras internacionales que desató la pandemia el año pasado… Parte de lo que vemos en Brasil, entonces, es que el mercado cambiario está teniendo bastante más volatilidad que en el resto del mundo.

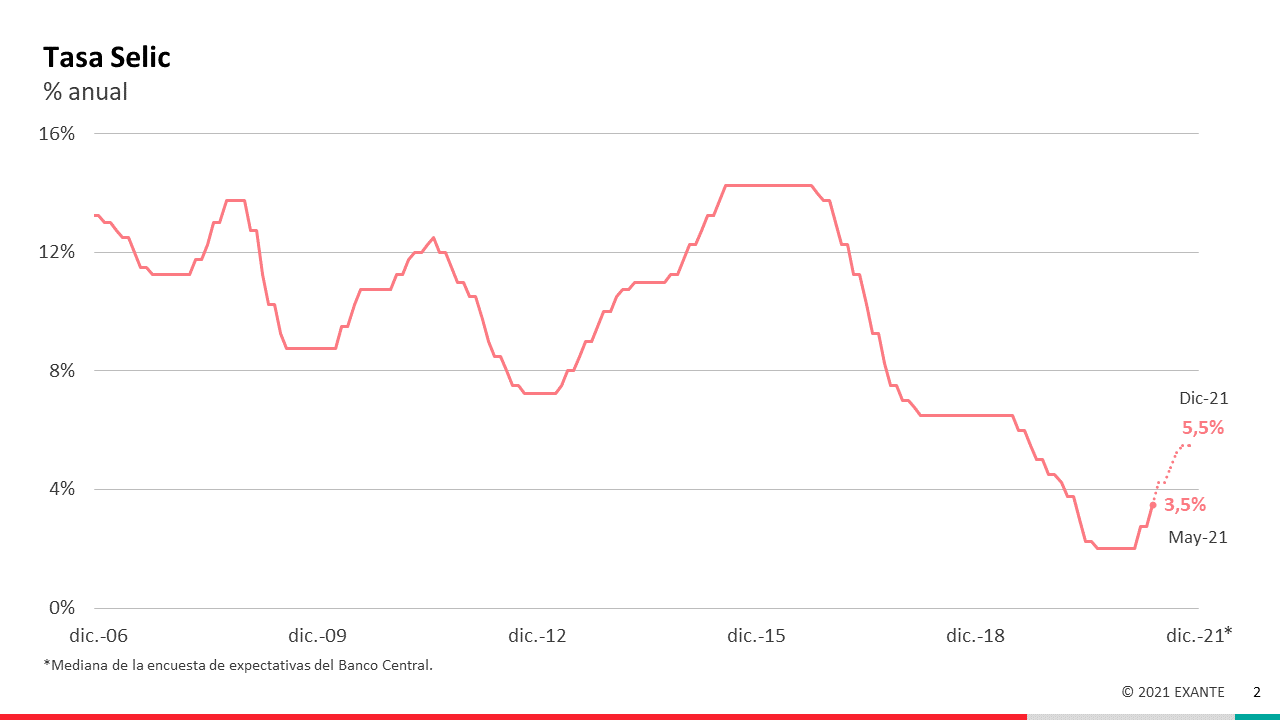

Ahora, yendo puntualmente a esta baja más reciente del dólar, el otro elemento que seguramente está jugando es el cambio que ha tenido la política monetaria. Desde marzo a esta parte, el Banco Central ya subió la tasa Sélic en dos oportunidades y le está comunicando al mercado que lo va a seguir haciendo.

RA: ¿Esas subas de la tasa de interés fueron para frenar el dólar? Te lo pregunto porque varias veces en el programa hemos hablado de que Brasil no tenía grandes problemas de inflación, por lo que había encontrado bastante espacio para bajar las tasas luego del shock del COVID y tratar de estimular a la economía con una política monetaria expansiva. ¿Qué cambió?

TS: Es así, Brasil venía con un muy buen cumplimiento de las metas de inflación en los últimos años y eso le permitió adoptar una política monetaria bien agresiva en el contexto de emergencia sanitaria. El Banco Central, de hecho, ya había venido bajando tasas antes de la pandemia, porque la economía brasileña no estaba teniendo un buen desempeño luego de la fuerte recesión que tuvo Brasil entre 2014 y 2016.

¿Qué cambió ahora? Seguramente la decisión de subir la tasa tuvo bastante que ver con frenar la fuerte depreciación de la moneda que se venía observando en los primeros meses del año. Vuelvo a lo que mencionaba recién: el real brasileño había sido de las monedas que más se devaluó hasta marzo y el tipo de cambio había vuelto a niveles parecidos a los que supo tener en los meses iniciales de la pandemia, en un contexto mucho más turbulento a nivel internacional.

Dicho eso, también es cierto que en los últimos meses la inflación venía subiendo y que, de hecho, había salido del rango objetivo del Banco Central. La inflación había cerrado el año pasado en 4,5%, en línea con el objetivo, pero en marzo llegó a 6% y con el dato de abril subió a 6,8%. El Banco Central viene remarcando que este aumento es esencialmente transitorio y que responde sobre todo a presiones sobre los precios de los alimentos y aumentos en algunas tarifas, pero seguramente la decisión de endurecer un poco la política monetaria también busca transmitir la señal de que el Banco Central se preocupará por hacer que la inflación vuelva al rango meta.

RA: ¿Se esperan aumentos adicionales de la Sélic?

TS: Sí. En marzo hubo un primer aumento de 75 pbs y la semana pasada hubo otro de igual magnitud, con lo cual ahora la tasa está en 3,5%. El Banco Central ya adelantó en su último comunicado que en junio va a haber otro incremento igual y la mediana de la encuesta de expectativas muestra que el mercado espera que haya ajustes adicionales (aunque probablemente más moderados) también en el segundo semestre. Concretamente, la mediana de la encuesta apunta a una tasa de 5,5% anual en diciembre. Significa un incremento de 2 puntos porcentuales enteros respecto al nivel actual, aunque seguiría siendo una tasa relativamente baja para lo que han sido los niveles históricos de las tasas de interés en Brasil.

RA: ¿Y cómo viene evolucionando el panorama de actividad en lo que va de este año? Desde el inicio del año hubo un aumento de los casos de COVID, como en toda la región. ¿Eso ha afectado la recuperación económica?

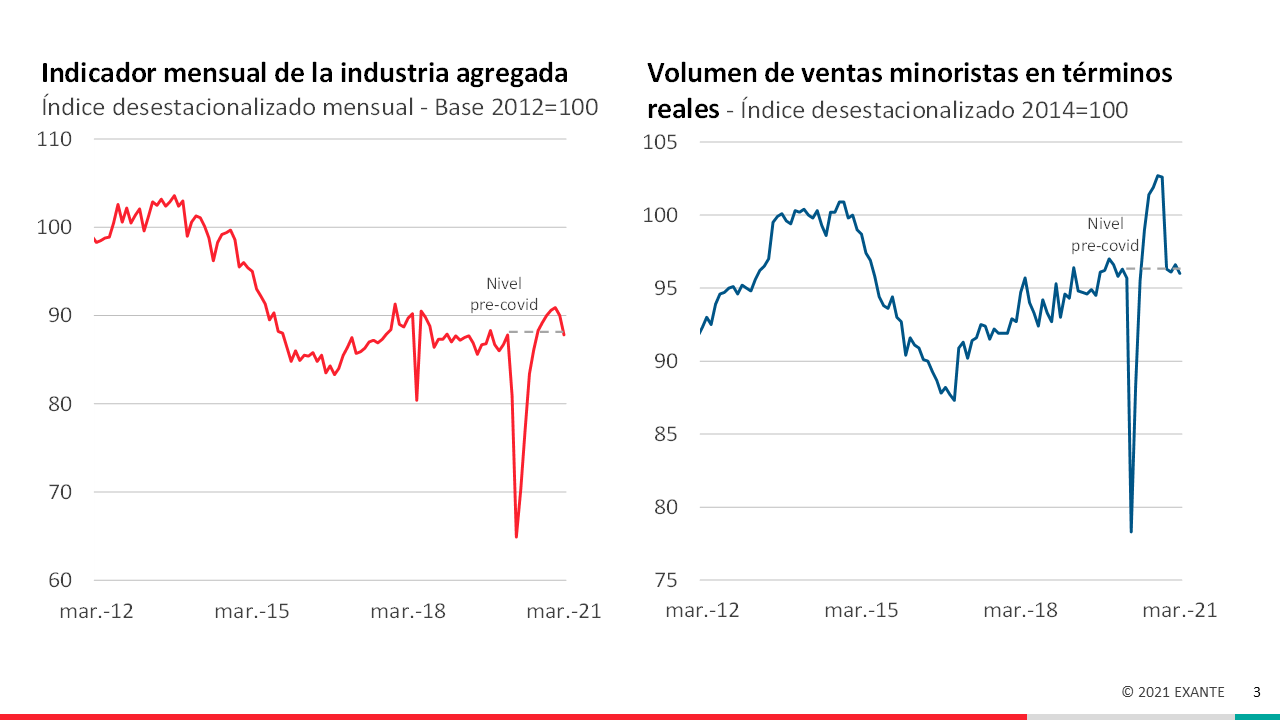

TS: Sí. En estas semanas se han venido divulgando varios indicadores parciales que marcan cierto retroceso en la recuperación que venía teniendo la economía brasileña. Por ejemplo, ayer se conoció que la actividad de servicios bajó 4% en marzo en relación a febrero. Las ventas minoristas vienen cayendo sistemáticamente desde diciembre. El indicador de industria agregada (que en las estadísticas de Brasil también comprende a la construcción y a la minería) tuvo su segunda caída consecutiva en marzo, de 2,4% en términos desestacionalizados frente a febrero.

Son bastante generalizadas las señales en esa dirección. También es importante señalar, que la recuperación de Brasil en el segundo semestre del año pasado había sido muy fuerte. El PIB cerró el año pasado sólo 1% por debajo de su nivel pre-COVID y varios de los indicadores parciales que mencionaba antes habían incluso superado los niveles pre-pandemia hace algunos meses. Estamos por tanto ante una interrupción de esa recuperación, en algunos casos los índices han vuelto a retroceder por debajo de los niveles pre-pandemia, pero no es un panorama particularmente débil cuando uno lo compara con lo que se observa en otros países.

RA: ¿Y cuáles son las perspectivas para el resto del año?

TS: Este tipo de señales no han borrado las expectativas de que Brasil crezca este año. La mediana de la última encuesta del Banco Central apunta a un crecimiento del PIB de 3,2% en el promedio del año. Ese número se explica en gran medida por el fuerte efecto de “arrastre estadístico” que dejó el crecimiento de la segunda parte del año pasado y supone una corrección a la baja desde el 3,5% que se esperaba cuando arrancó el año, pero igual lleva implícito que en el segundo semestre de 2021 el PIB debería recuperar una senda alcista.

Se trata, de todos modos, de una expectativa de crecimiento moderada. Recordemos que el año pasado la economía brasileña tuvo una contribución positiva de una gran expansión de gasto público, que no se repetirá este año. En abril comenzó un nuevo ciclo de ayuda financiera a familias de bajos ingresos, que podría dar cierto impulso al comercio en los próximos meses. Sin embargo, los montos que se están entregando en esta ocasión son significativamente menores a los que se dieron entre abril y diciembre del año pasado.

Brasil también tiene un mercado laboral muy deteriorado. El empleo recuperó menos de una cuarta parte de la caída que tuvo por la pandemia y, con el aumento de la inflación, el salario real acumula una caída de casi 3% interanual en los primeros meses de este año. Esto no ayuda a las perspectivas de consumo.

Del lado positivo y al igual que en Uruguay, Brasil debería beneficiarse de un contexto externo favorable en materia de precios de los commodities. También favorece al sector exportador brasileño que el real está bastante devaluado en una comparación histórica. Brasil está muy “barato” en dólares y el sector externo debería tener una contribución positiva al PIB este año.