Foto: Pablo Vignali / adhocFOTOS

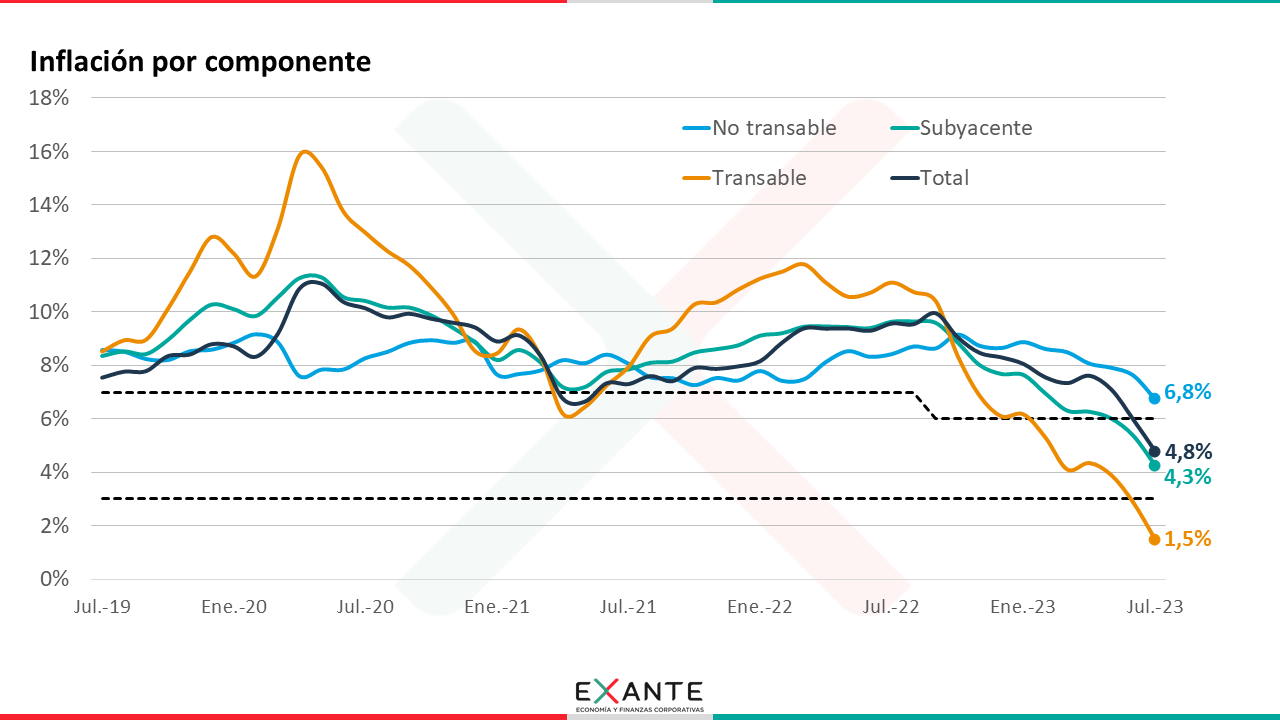

EMILIANO COTELO (EC): En el día de ayer, el Instituto Nacional de Estadística (o INE por sus siglas) publicó el último dato de inflación correspondiente al mes de julio. Por segundo mes consecutivo, los precios al consumo cayeron (en este caso un 0,4%), lo que condujo a una fuerte baja de la inflación anual, de 6% en junio a 4,8% en julio, el menor nivel desde noviembre de 2005.

¿Qué factores estuvieron detrás de este nuevo registro deflacionario en julio? ¿Qué cabe esperar para la inflación en los próximos meses? ¿Qué implicancias puede tener este descenso de la inflación a nivel de la política monetaria? Lo conversamos en los próximos minutos con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): ¿Te parece si empezamos por repasar lo más saliente de las cifras de inflación que se conocieron ayer? ¿Fue sorpresivo el nuevo dato deflacionario de julio?

LUCIANO MAGNÍFICO (LM): Sí. La inflación de julio efectivamente sorprendió porque fue bastante menor a lo esperado. Como adelantaban al principio, el IPC bajó 0,4% en el mes, esto contrasta con la suba de 0,4% que indicaba la mediana de la encuesta de expectativas del Banco Central y a lo que era nuestra estimación para el mes que también estaba en torno a esos valores.

Con este último registro y como también decía Emiliano antes, la inflación anual tuvo un nuevo escalón, pasando de 6% en junio a 4,8% en julio.

En una mirada un poquito más larga, este movimiento se encadena también a lo que había sido el registro nulo de inflación de mayo y a la deflación que ya habíamos tenido en el dato anterior de junio. Por tanto, si comparamos contra abril, la inflación en términos de doce meses se redujo en aproximadamente tres puntos porcentuales en apenas tres meses.

Para seguir ubicando a la audiencia acerca de la relevancia de esta caída de la inflación, también podemos decir que se alcanzó un mínimo en la medición anual desde noviembre de 2005, y que este registro de 4,8% supone un nivel de inflación muy próximo al centro del rango meta de inflación establecido por el Banco Central (que es de 4,5%).

En nuestras proyecciones estábamos manejando que la inflación iba a continuar bajando y que incluso podía llegar a niveles por debajo del 5% en próximos meses, pero el descenso de la inflación está siendo más rápido de lo previsto.

RA: Yendo al dato del mes, ¿qué factores explicaron esa caída del IPC en julio?

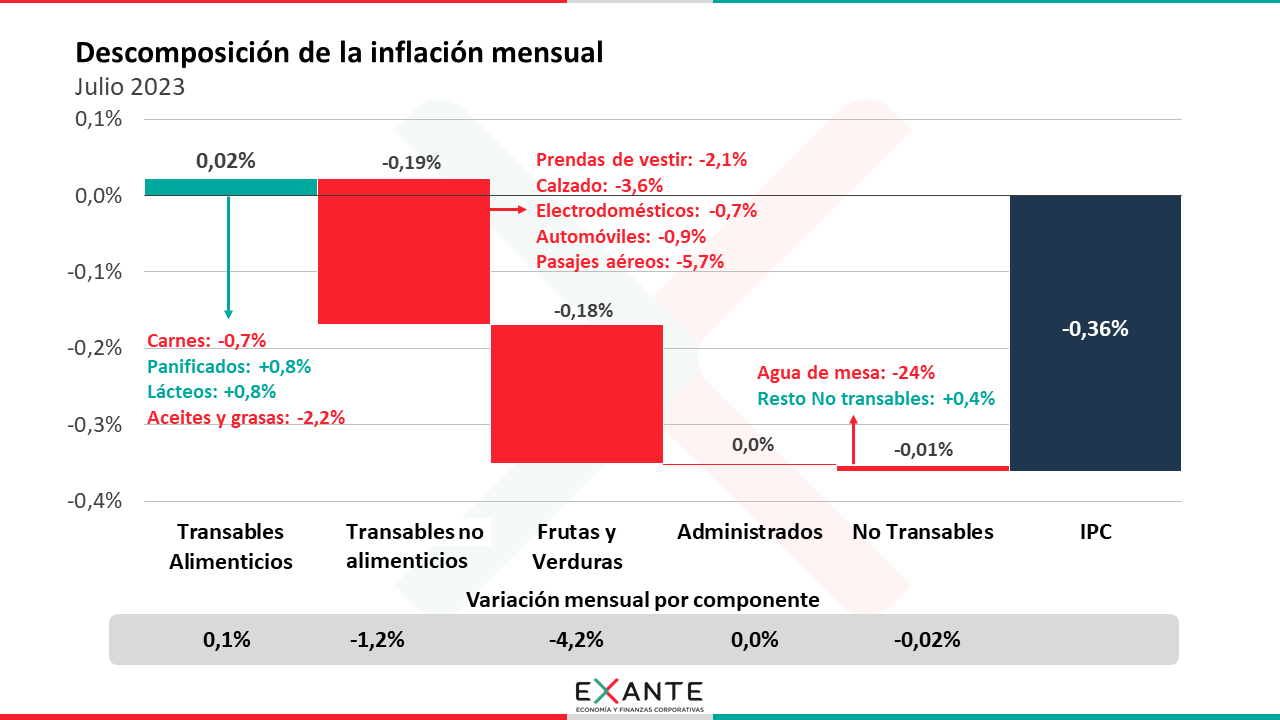

LM: En términos generales, fue un mes de registros bajos o directamente deflacionarios en varios rubros de la canasta del IPC.

Dentro de los factores que tuvieron más incidencia para el dato mensual, podemos destacar la caída de más de 4% que registraron los precios de las frutas y verduras. Como mencionamos otras veces, las frutas y verduras habían tenido un encarecimiento muy fuerte al inicio de año y estamos ahora con los valores tendiendo a normalizarse y registrando bajas fuertes desde hace algunos meses.

Dejando de lado ese componente tradicionalmente muy volátil, también el componente más duro de la canasta tendió a registrar una caída.

Por un lado, la inflación “transable” exhibió un registro deflacionario el mes pasado, a instancias de la caída del dólar que se registró en el promedio de julio. Para aclararle a la audiencia, en el componente transable del IPC se incluyen todos aquellos bienes y servicios que se comercian internacionalmente y que por tanto suelen estar vinculados a precios de referencia global y están más directamente impactados por el tipo de cambio.

En particular, el descenso de la inflación “transable” reflejó principalmente un abaratamiento significativo de rubros como la vestimenta y el calzado, los pasajes aéreos, los electrodomésticos y los automóviles, por mencionar los casos más notorios. Y, por otra parte, si bien los precios de los bienes transables alimenticios no variaron significativamente en su conjunto, sí se registraron caídas de precios en productos con un peso importante en la canasta del IPC como la carne.

De esa forma, la inflación transable se ubicó en sólo 1,5% en la medición doce meses a julio, pautando un registro que tampoco se veía en casi dos décadas.

RA: Recién comentabas lo que sucedió a nivel de la porción “transable” de la canasta del IPC, ¿qué pasó con la inflación “no transable”, es decir con la parte que depende más bien de la dinámica de oferta y demanda internas?

LM: Los precios no transables en promedio se mantuvieron relativamente estables en el mes, pero de todos modos, pautaron un registro significativamente menor al que teníamos proyectado y al que se suele ver en los meses de julio.

Más allá de que la baja del dólar tiene un impacto menos directo en estos precios, igual tiene su incidencia. Pero más allá de ese efecto, el principal factor detrás de ese bajo registro de inflación no transable fue la caída de más de 20% que registraron los precios del agua embotellada, tras el decreto que se aprobó en las últimas semanas de junio por el cual el gobierno exoneró el pago de IVA e IMESI sobre este producto.

Y esto compensó las subas habituales que se suelen registrar en el mes de julio en los precios de los servicios no transables, a raíz de los aumentos salariales que se convalidan a mitad de cada año.

En ese marco, en la medición doce meses, la inflación no transable se ubicó por debajo de 7%, también un nivel inédito desde 2006.

RA: Con la evolución que recién comentabas a nivel de los precios transables y no transables de la canasta del IPC, ¿en qué niveles quedó la inflación núcleo o subyacente que computan ustedes en Exante?

LM: Con la evolución que veníamos discutiendo, la inflación subyacente (que excluye a los precios de frutas y verduras y a los precios administrados) fue levemente negativa también en el registro mensual y lógicamente también siguió cayendo en la medición anual, ubicándose en 4,3% en julio. Nuevamente, también desde esta perspectiva se tratan de niveles reducidos en perspectiva histórica.

RA: Tras este nuevo dato de julio, entonces, ¿qué podemos esperar para adelante? ¿La inflación seguirá bajando?

LM: Estamos terminando de afinar pronósticos a partir de las cifras publicadas ayer, pero con los últimos datos que se dieron, es muy probable que la inflación pueda cerrar el año dentro del rango meta establecido por el BCU.

Hasta ahora veníamos trabajando con una proyección de inflación en torno al techo de ese rango objetivo para el cierre de 2023. Tras estos últimos datos, la probabilidad de que el registro que se termine dando al cierre del año sea menor a 6% se incrementa bastante.

Habiendo dicho eso, también es cierto que en los pronósticos de inflación hay todavía varias fuentes de incertidumbre. Por ejemplo, ¿qué va a pasar con el dólar? En los últimos tres días el tipo de cambio en Uruguay aumentó más de 2%. ¿podemos entrar en un período de suba del tipo de cambio? Nosotros venimos esperando eso, pero habrá que ver si esta suba más reciente se consolida y a qué ritmo sigue subiendo eventualmente el tipo de cambio.

De hecho y más allá de que como decíamos es probable que la inflación termine por debajo de 6% este año, no es tan claro que pueda mantenerse en esos niveles en 2024, sobre todo si el dólar efectivamente comienza a subir y teniendo en cuenta que no parece probable que puedan repetirse varios de los registros mensuales atípicos que se han venido dando en los últimos meses.

RA: Para ir cerrando y siendo un elemento que ha estado muy en el centro del debate en el último tiempo, ¿con estos datos de inflación puede modificarse en algo la estrategia que siga la política monetaria de aquí en más?

LM: A ver, aún antes de estos últimos datos de inflación, en Exante estábamos esperando una flexibilización adicional de la política monetaria en los próximos meses, tras los dos ajustes a la baja de la Tasa de Política Monetaria (o TPM) que se dieron en las últimas reuniones.

En concreto, proyectábamos que la TPM iría hacia 10% al cierre de este año, desde los niveles actuales de 10,75%, y que seguiría bajando un poco más a lo largo de 2024 (quizás a niveles de 9,5% al final del próximo año).

Con este nuevo dato de inflación y si también las expectativas de los agentes reaccionan y se ajustan a la baja, quizás podamos ver un ajuste más rápido de la TPM en las próximas reuniones del Comité de Política Monetaria. Esto implicaría, tasas en pesos bajando más significativamente.

Ahora, como comentamos en otras oportunidades en el programa, la clave pasa por saber cuál va a ser el objetivo efectivo de inflación que persigan las autoridades. A nuestro juicio, si el objetivo es que la inflación persista en niveles de 4%-5%, probablemente el espacio de bajar tasas es más acotado y va a ser necesario una política monetaria relativamente dura por un período más prolongado, sobre todo, porque el resto de las políticas económicas (la política fiscal y la salarial) no están siendo consistentes con un escenario de caída de la inflación tan rápida.