A pesar de la mayor actividad en la industria hubo una caída en el empleo del sector

EMILIANO COTELO (EC): El Instituto Nacional de Estadística comunicó el viernes que la actividad industrial cayó 2,5 % en mayo y que acumula así una baja de 1,8 % en los primeros cinco meses del año. Además, las horas trabajadas del sector volvieron a tener un descenso importante, esta vez de 3,3 % en la comparación interanual.

¿Cómo se deben interpretar estos datos? ¿A qué responde este deterioro fuerte del sector manufacturero? ¿Qué perspectivas se manejan para la industria en lo que resta del año? Lo conversamos con la economista Alicia Corcoll, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Alicia, ¿qué análisis hacen ustedes de las cifras que publicó el INE?

ALICIA CORCOLL (AC): La verdad es que en los últimos meses las cifras del sector manufacturero vienen mostrando un desempeño muy pobre. Y ahora en mayo, como decía Emiliano, tuvimos una nueva caída, de 2,5 % frente a mayo de 2018. Estamos hablando de que en los primeros cinco meses del año la industria acumula una caída cercana al 2 %.

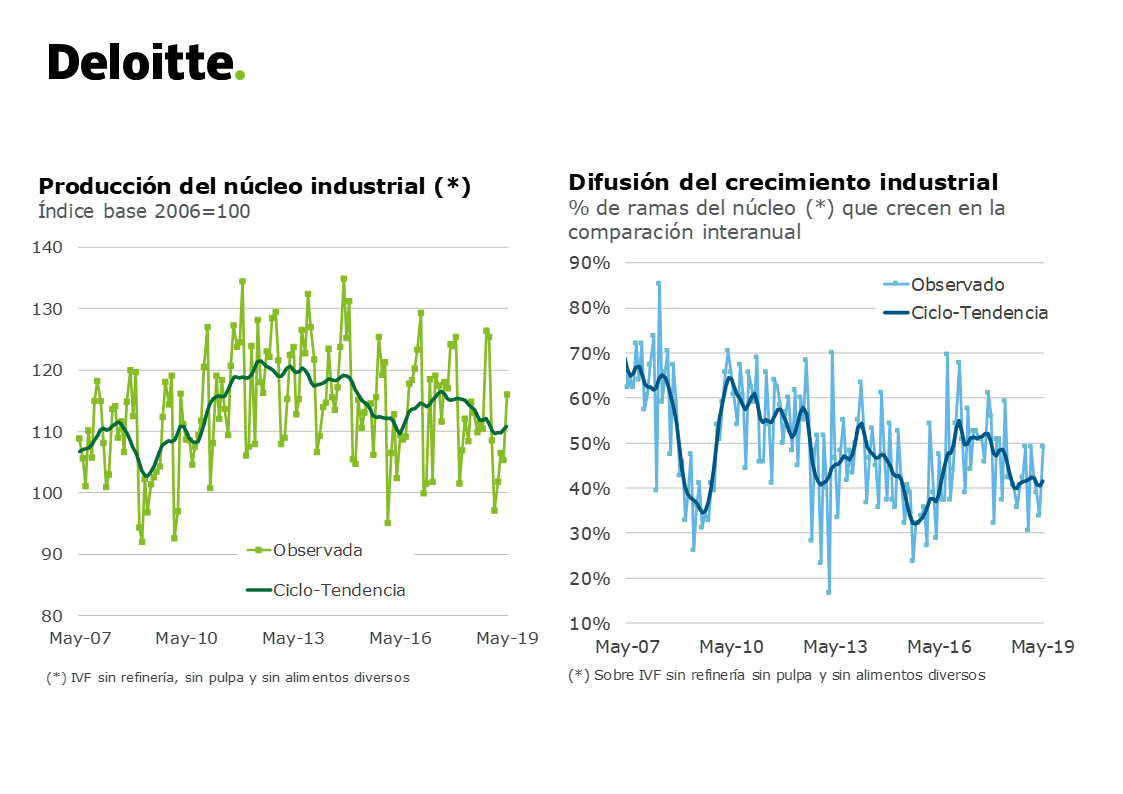

Igual, si nos centramos en lo que nosotros en Deloitte llamamos “núcleo” de la producción industrial, la verdad es que en mayo la señal no es tan negativa. De hecho, pauta el primer aumento mensual desde noviembre del año pasado.

RA: ¿Podemos recordar brevemente a qué hacen referencia cuando hablan del “núcleo industrial”?

AC: Sí, claro. Cuando hablamos del “núcleo” de la producción industrial lo que estamos haciendo es quitar del índice total a la refinería de ANCAP y a las ramas de producción de celulosa y producción de alimentos diversos, porque son ramas cuya operativa se mueve – en definitiva – con lo que sucede con unas pocas empresas grandes (UPM y Montes del Plata en la celulosa y la planta de concentrados de PepsiCo en alimentos diversos). Lo hacemos porque eso puede distorsionar la lectura de las cifras más generales.

RA: ¿Y cómo viene siendo la evolución del núcleo industrial concretamente? Decías que la señal que arroja ese indicador no es tan negativa.

AC: Sí. El “núcleo” industrial inclusive subió un 1 % en mayo en relación a sus niveles de un año atrás, cortando una racha de cinco caídas consecutivas. Igual, justamente por la magnitud de esas caídas previas, si tomamos el acumulado enero-mayo la verdad es que el “núcleo” todavía está un 3 % por abajo en la comparación interanual.

Así que, de hecho, si bien este último dato fue positivo en lo que refiere al “núcleo” industrial, lo cierto es que en términos tendenciales el sector está operando en niveles de actividad que son francamente bajos. Para dar una idea de magnitud, son niveles muy parecidos a los que teníamos en 2010, casi diez años atrás.

RA: Está claro, pero ¿cuáles son las claves detrás de ese desempeño? Si te parece nos detenemos primero en los destaques positivos del dato de mayo.

AC: Si nos centramos en las ramas de mayor peso relativo, en mayo vimos subas interanuales fuertes en algunos rubros exportadores como la industria frigorífica (que subió 20 %), la industria pesquera (que subió más de 30 %) y las curtiembres (subiendo en este caso un 6 %, después de venir mostrando caídas muy grandes desde hace unos cuantos meses).

Luego dentro de las ramas más bien volcadas al consumo interno tuvimos en mayo un buen desempeño en la producción de bebidas sin alcohol y en la elaboración de vinos (con subas de 7 % y 20 % en cada caso), en la industria metálica (que creció 7 %) y en la fabricación de maquinaria (que subió casi 40 %).

Y por otro lado, en las ramas que exportan esencialmente a la región o que compiten acá en el mercado doméstico con productos importados, predominaron más bien las caídas. Y en algunos casos bastante intensas en esa comparación interanual: baja de 21 % en la vestimenta, caída de 8 % en los productos de panadería y caídas en torno a 5 % en la producción de productos plásticos y de sustancias químicas, por ejemplo.

RA: ¿Y en términos más generales cuáles son los rubros que acumulan un mayor deterioro en lo que va del año, por ejemplo?

AC: Bueno, por supuesto hay muchísima heterogeneidad. Nosotros también armamos en Deloitte un indicador de resumen sobre la difusión del crecimiento industrial, que justamente lo que mide es qué porcentaje de las ramas que reporta el INE está teniendo algún crecimiento si se lo compara con sus niveles de un año atrás. Y aunque ese indicador tiene una volatilidad importante, en tendencia se mantiene en torno a un 40 % ya desde mediados del año pasado, no hemos visto mejoras en ese sentido. Eso quiere decir que sólo un 40 % de las ramas está subiendo en la comparación interanual en esta primera parte del año.

Si tomamos en cuenta el desempeño de estos últimos meses, en lo que va del 2019 destacan – por lo que es su incidencia en el total – las caídas en la industria láctea (de 5 %) y en las curtiembres (que subieron en mayo como decíamos pero que igual acumulan una baja de 8 % en el año). También sobresalen las caídas en la elaboración de cemento, en la elaboración de productos metálicos, en la producción de hierro y acero y a nivel de las pinturas y sustancias químicas, que en todos los casos vienen acumulando caídas de dos dígitos. Y luego tenemos también bajas grandes en la elaboración de productos plásticos, que quedan con una caída de 5 % en el promedio enero-mayo.

RA: Ahora, ¿qué están marcando las cifras a nivel del empleo en el sector? ¿Seguimos viendo descensos?

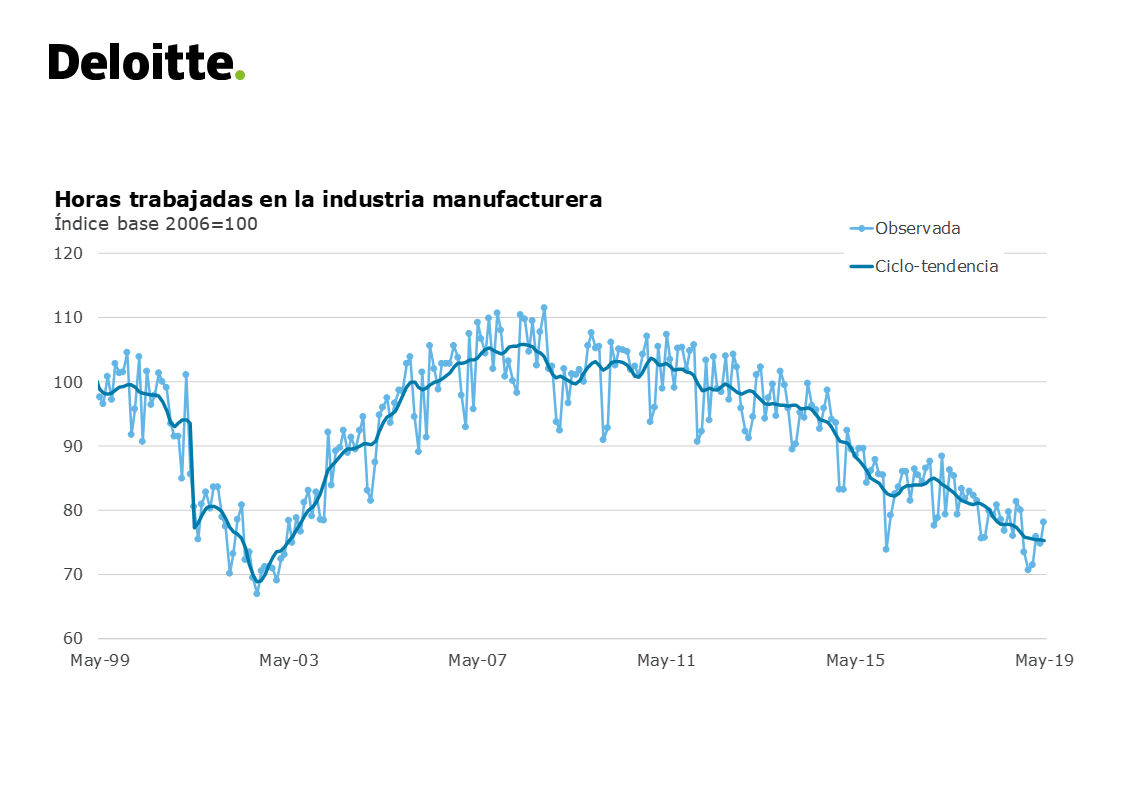

AC: Sí. En mayo puntualmente tanto el Índice de Personal Ocupado en la industria como el índice de horas trabajadas tuvieron caídas de 3 % frente a un año atrás y promedian una baja de algo más de 5 % en el acumulado enero-mayo.

En definitiva, incluso con esa señal mensual más positiva que hubo en mayo en términos de actividad industrial, el último dato volvió a confirmar un descenso en el empleo del sector, tendencia que venimos viendo en forma muy sostenida desde 2011 a esta parte. Quizás en los datos más reciente se está dando cierta moderación en el ritmo de caída, pero igual el panorama es muy negativo. En este caso hay que remontarse hasta 2003 – plena crisis – para ver niveles de empleo tan bajos como éstos en la industria.

Acá sin dudas pueden estar jugando factores de corte más bien estructural que alienten una reducción del empleo en la industria (típicamente la introducción de tecnología ahorradora de mano de obra), pero está claro que también inciden muchísimo los problemas de competitividad que arrastra el sector.

RA: Entonces, ¿cómo quedan las perspectivas para el sector manufacturero en los próximos meses?

AC: Justamente en esa línea que marcaba recién, de que hay varios sectores que vienen muy golpeados en términos de rentabilidad, la realidad es que no vemos espacio para que pueda darse una reactivación significativa de la producción industrial en lo que queda de este año ni tampoco en 2020. Más bien esperamos un desempeño bastante pobre para la industria en general.

Seguramente vamos a seguir teniendo sí una disparidad grande al interior de la industria, pero en nuestro escenario base esperamos que tanto este año como el que viene terminen siendo de caída para la industria a nivel agregado, porque se conjugan malos niveles de competitividad externa, poco impulso de la demanda regional e inclusive restricciones de oferta en algunos rubros clave. En 2020 en particular podríamos ver una moderación en el ritmo de caída, pero sobre todo por el impulso que las obras asociadas a la instalación de la nueva planta de UPM tendría sobre algunas ramas que son proveedoras de la construcción.

***