Foto: LUIS ROBAYO / AFP

EMILIANO COTELO (EC): La crisis en Argentina tuvo un nuevo empuje en estas últimas semanas, con una disparada de las cotizaciones paralelas del dólar y dos cambios en menos de un mes en el ministerio de Economía.

La semana pasada repasamos con Fernando Gutiérrez, nuestro corresponsal en Buenos Aires, la asunción de Sergio Massa como “súper ministro” y las claves de sus primeros anuncios. Hoy, les proponemos volver a poner el foco en el contexto económico y financiero de Argentina. ¿Qué dejan las primeras definiciones de Massa al frente de la cartera de economía? ¿Cambia el panorama de inflación y tipo de cambio en este vecino? Lo conversamos en los próximos minutos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): ¿Podemos ubicar a los oyentes cuantificando el deterioro que han tenido las variables financieras en Argentina durante estas últimas semanas? ¿Cómo reaccionó el mercado a los cambios en el ministerio de Economía?

ALICIA CORCOLL (AC): Sí. El tipo de cambio medido por las cotizaciones paralelas como tú decías se disparó. Llegamos a tener al dólar “blue” en casi AR$ 340 a mediados de julio y brechas de casi 160% frente al tipo de cambio oficial. El “riesgo país” también subió y llegó a unos 3.000 puntos en los primeros días que estuvo Batakis como ministra de Economía.

Desde entonces y con la designación de Massa las variables financieras tuvieron cierto respiro y por ejemplo el dólar “blue” está operando ahora en el entorno de los AR$ 290,lo cual de todos modos implica un descenso marginal para el aumento previo y que deja una brecha todavía enorme frente al dólar oficial (de más de 100%). El riesgo país cedió bastante pero igual se mantiene en el eje de los 2.400 puntos, nivel sumamente alto no solo en comparación internacional sino también para los propios parámetros de Argentina.

Probablemente eso tiene que ver con que la figura de Massa tiene un peso político propio (contrastando con el rol que venía a cumplir Batakis) y en definitiva con que su designación da la señal de que hay algún grado de acuerdo en lo que podríamos llamar el triunvirato oficialista. Por eso, desde ese punto de vista la noticia fue vista como positiva, pero la verdad aún no está del todo claro cuál va a ser el encare de la situación económica. Massa ya hizo sus primeros anuncios (sobre los que había mucha expectativa), pero en Argentina se los interpretó como “livianos” en el sentido de que fueron anuncios genéricos sobre compromisos que pueden ir en la línea correcta, pero que no vinieron acompañados de acciones muy concretas.

RA: Con Fernando repasábamos los principales ejes de la conferencia de prensa de Sergio Massa y él marcaba que uno de los mensajes más fuertes fue la ratificación del ajuste fiscal. ¿Cómo interpretan lo anunciado en este frente?

AC: Las medidas que anunció Massa son similares a las de sus predecesores, pero la diferencia parece estar justamente en su respaldo político.

Por ejemplo, Massa ratificó lo que había dicho Batakis respecto al congelamiento al ingreso de nuevos funcionarios públicos y el manejo del presupuesto con base caja. También ratificó que seguirá adelante con el desmantelamiento de los subsidios a las tarifas de servicios públicos, elemento sobre que el que había dudas y que había sido fuente de discordia en el pasado con el anterior ministro de Economía, Martín Guzmán. El hecho de que Massa prosiga con este ajuste deja en claro que tendría más capacidad ejecutora que sus antecesores.

Ahora, por más de que los anuncios incluyeron avances concretos en los subsidios, en términos más generales no parece que vayan a resolver la fragilidad fiscal que tiene Argentina.

RA: ¿A qué te referís concretamente con eso? Porque al mismo tiempo Massa también afirmó que se mantendrá la meta fiscal pactada con el FMI.

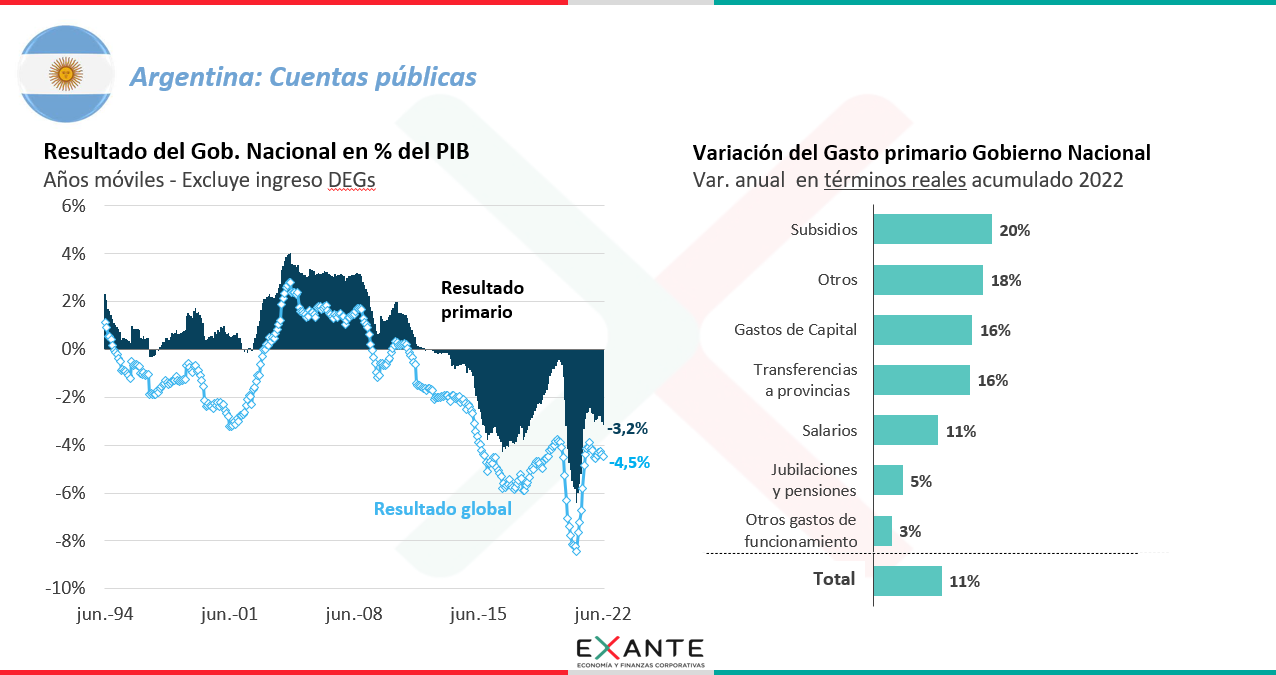

AC: Bueno, si uno mira el déficit fiscal de Argentina, que es de 4,5% del PBI, la verdad que no es especialmente alto en una mirada internacional, pero sí es muy preocupante dado que el país no tiene financiamiento. La política fiscal además viene siendo marcadamente expansiva: el gasto primario del gobierno nacional en lo que va de 2022 creció 11% interanual en términos reales, con los subsidios subiendo un 20% real interanual, pero con muchas otras partidas del gasto también subiendo muy fuertemente. Por eso, el desafío de ajuste fiscal de Argentina es enorme y probablemente no tiene viabilidad política como para hacerse en un período corto de tiempo.

Está claro que avanzar con el desmantelamiento de los subsidios es positivo y de hecho se estima que su impacto podría rondar un 1% del PBI, pero va a ser gradual y este año puntualmente vamos a ver poca mejora. Massa enfatizó como tú decías que se va a cumplir con la meta fiscal pactada con el FMI (que permite un déficit primario, o sea antes del pago de intereses, de 2,5% del PBI para este año). Sin embargo, faltó claridad respecto a cómo se pretende implementar el ajuste ajuste, porque más allá del recorte de subsidios, es una meta muy exigente dada la dinámica que ya tuvieron las cuentas públicas en lo que va del año.

Por eso digo que con las medidas anunciadas no parece que vaya a solucionarse la problemática fiscal de Argentina. Esto no es menor, porque la conjunción de déficit fiscal, falta de financiamiento externo y dificultades para refinanciar la deuda local han llevado a una creciente emisión monetaria. Una emisión tan alta tiene impactos sobre la inflación y sobre las expectativas devaluatorias.

RA: Por ahí quería ir. En la prensa argentina se hace mucho hincapié, más allá de las consideraciones políticas, en la inflación, la falta de reservas y las brechas cambiarias. ¿Cómo analizan ustedes el panorama de Argentina en ese sentido? ¿Puede aliviarse la situación con las medidas que anunciaron los sucesivos ministros de Economía?

AC: En este contexto de mayor emisión monetaria y dado que las reservas netas de Argentina están en niveles prácticamente nulos, se introdujeron una serie de medidas que buscan controlar la presión sobre el dólar (las anunció Batakis y Massa no agregó detalles adicionales). Me refiero al recargo para compras con tarjetas, a la habilitación para que los turistas puedan vender dólares a un tipo de cambio que es más alto que el oficial y al incentivo (realmente muy modesto) que se puso para la liquidación de la cosecha de soja, entre otras. No vale la pena analizarlas individualmente, pero a nuestro entender este tipo de medidas terminan siendo ineficaces sobre la dinámica cambiaria (de hecho, no tuvieron grandes efectos al ser anunciadas).

Luego tenemos otra dimensión del problema, que es que esta situación de expansión monetaria y de un mercado que entiende que la situación cambiaria no es sostenible impulsa a la inflación. Ya desde hace un tiempo que hay una escalada de las presiones inflacionarias, pero eso se acentuó en las últimas semanas. En junio la mediana de la encuesta de expectativas que hace el Banco Central de Argentina marcaba una inflación de 75% a fines de este año y ahora en las últimas proyecciones la mediana subió a 90%. O sea, el riesgo de una inflación de tres dígitos creció sustancialmente.

En cualquier caso, me parece importante marcar que el conjunto de medidas anunciadas en Argentina está lejos de ser un plan de estabilización. Creemos que un plan de ajuste exitoso requiere actuar simultáneamente en tres frentes: el fiscal, el cambiario y el monetario. Si no se atacan las tres cosas en simultáneo el plan va a tener problemas.

RA: ¿Y qué tendría que tener entonces, a juicio de ustedes, un plan de ajuste exitoso en Argentina?

AC: Obvio que no es sencillo delinear un programa consistente y se suma el agravante de que la situación actual en Argentina lo haría muy difícil de implementar. Dicho eso, seguramente un plan exitoso requerirá que, además de atacar el tema fiscal en forma más contundente, se tomen medidas cambiarias que incluyan, por ejemplo, una devaluación que le dé más competitividad al país y que pueda aplacar las expectativas devaluatorias (que hoy alimentan la dinámica inflacionaria). Al mismo tiempo, se precisa un ajuste monetario: menos emisión y tasas de interés más altas.

El aumento del “dólar soja” para el sector agroexportador, la moderación del gasto vía menos subsidios y la negociación de financiamiento adicional para reforzar reservas (que es otro de los puntos que anunció Massa) pueden comprar tiempo, pero aún así y con lo que se sabe hasta el momento pareciera que la vulnerabilidad macroeconómica de Argentina no va a cambiar en lo sustantivo.

RA: Está claro. ¿Podemos comentar qué se espera en materia de actividad económica en Argentina con este contexto tan acuciante?

AC: Los indicadores de actividad económica de corto plazo vienen alternando un mes bueno y un mes malo, con lo cual en lo que va de este año Argentina no tuvo un crecimiento sostenido. Antes de todos los sucesos de las últimas semanas las proyecciones de crecimiento ya de por sí eran pobres, pero se han revisado a la baja. La mediana del relevamiento de expectativas que hace el Banco Central de Argentina indica ahora caída del PBI para el tercer y cuarto trimestre de este año y un crecimiento muy modesto a lo largo de 2023 (de 1,5% en el promedio del año).