Foto: Pressfoto | Freepik

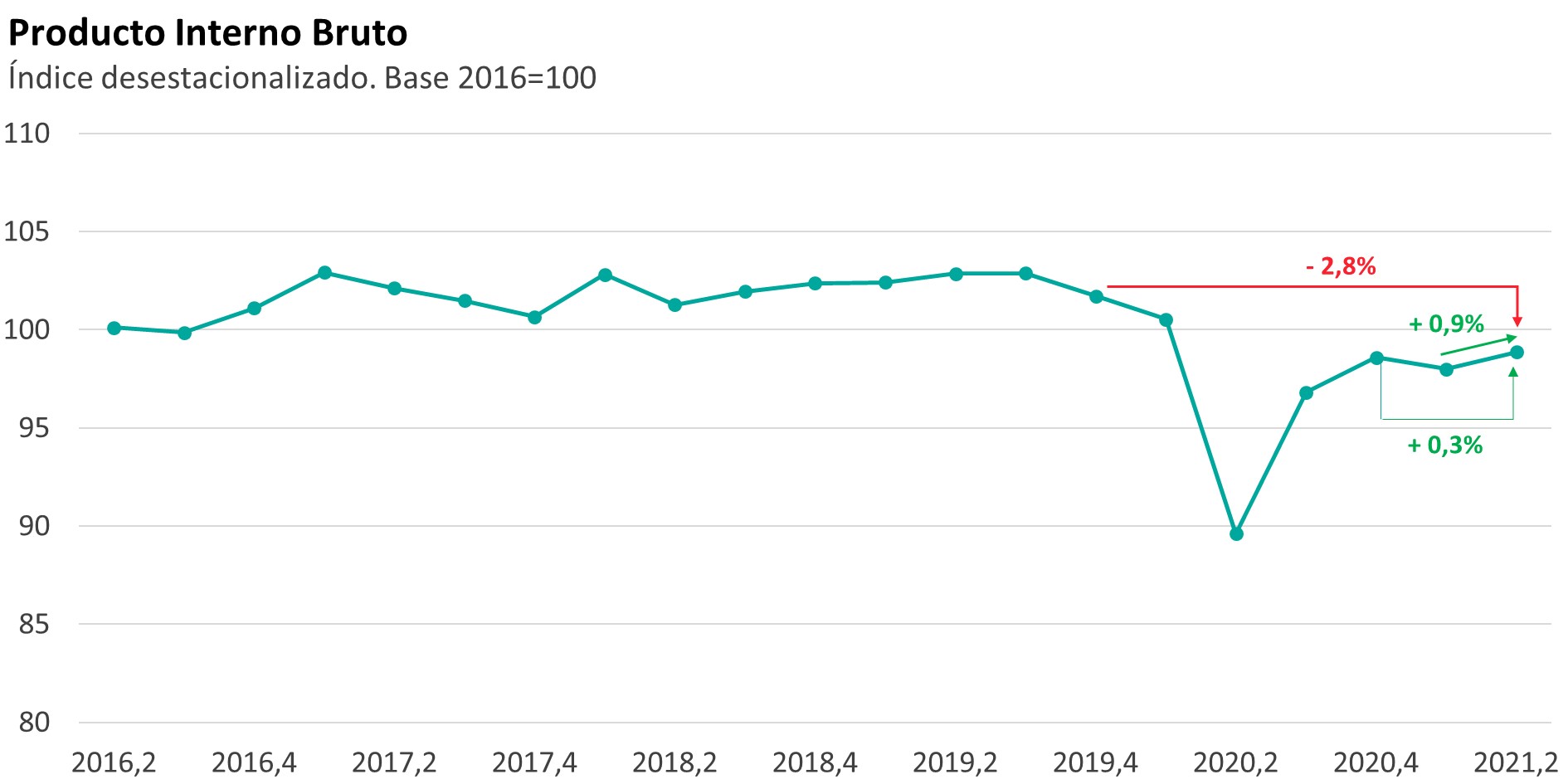

El Banco Central divulgó ayer las cifras de actividad económica del segundo trimestre del año. Según estos datos, el Producto Interno Bruto subió 0,9% respecto de los niveles del primer trimestre y acumuló un crecimiento de más de 11% al comparar con los niveles piso del segundo trimestre de 2020 (cuando se desató la crisis sanitaria).

¿Cómo se analizan estos datos? ¿Qué muestran los datos a nivel de principales sectores y por componente de la demanda? ¿Cuáles son las perspectivas para lo que resta de este año y para 2022? Lo conversamos con la economista Florencia Carriquiry, socia de Exante.

Florencia, ¿cómo vieron estos datos del segundo trimestre del año? ¿Esperaban un crecimiento de esa magnitud?

FC:

- No. En términos generales, las cifras fueron mejores a lo que estimábamos. Por supuesto que esperábamos un crecimiento fuerte respecto al piso de abril-junio de 2020, pero nuestras estimaciones apuntaban a un peor desempeño del que terminaron confirmando las cifras, porque entendíamos que el agravamiento que sufrió la pandemia desde inicios de año y las medidas de restricción a la movilidad que se establecieron a mediados de marzo tendrían un impacto negativo sobre algunas actividades de servicios sobre todo.

- Sin embargo, ya desde hace algunas semanas veníamos advirtiendo que los indicadores parciales relacionados a la actividad económica parecían señalar un mejor segundo trimestre de lo que pensábamos con un dinamismo muy importante del sector exportador y con una mejor evolución también del consumo, donde el impacto del agravamiento sanitario terminó siendo bastante moderado y muy transitorio.

- De todos modos, pese a este mejor desempeño en el segundo trimestre, recordemos que habíamos tenido un comienzo de año muy pobre, con lo cual la economía uruguaya registró un crecimiento realmente muy modesto en el transcurso del primer semestre (de sólo 0,3% frente a los niveles de cierre de 2020), aunque al comparar con los niveles de enero-junio de 2020 la expansión es de 3,8%.

- Lo cierto es que en el segundo trimestre teníamos todavía un PIB casi 3% inferior al de finales de 2019 (es decir, frente a la situación pre-pandemia).

EC: ¿Y cómo fue el desempeño por sector de actividad?

EC: ¿Y cómo fue el desempeño por sector de actividad?

FC:

- En la comparación con los niveles de un año atrás, todos los sectores crecen y varios registran tasas de crecimiento de dos dígitos, aunque recordemos que estamos comparando con niveles muy bajos en el segundo trimestre de 2020, cuando se dio la mayor afectación de la economía al inicio de la pandemia.

- De todos modos nuestras estimaciones desestacionalizadas también dan cuenta de un desempeño mayormente positivo por sector.

- En particular, se destacó el agregado de comercio, alojamiento y suministro de comidas y bebidas, que había sido de los más duramente afectados por el freno abrupto observado al inicio de la pandemia, y que tuvo un crecimiento interanual de más de 23% en abril-junio. De hecho, es llamativamente bueno el desempeño de este agregado, que según estos datos alcanzó en este segundo trimestre del año el mayor nivel de actividad desde 2017. El informe del Banco Central señala que hubo un aumento importante del comercio de bienes y en particular de algunos bienes importados.

- Luego también sobresalió la expansión de la industria manufacturera, de más de 17% frente a abril-junio 2020. En ese desempeño hay una contribución importante de la industria frigorífica, al impulso de una muy dinámica faena y exportaciones de carne récord.

- La construcción subió 14% en relación a los niveles de un año atrás. Según el informe del BCU, el proyecto de la planta de UPM y del Ferrocarril Central siguen siendo decisivos en ese desempeño aunque también incidieron positivamente otras obras portuarias, de líneas de energía eléctrica y de carreteras.

- También varios servicios registraron aumentos importantes en esta comparación interanual. El agregado Transporte, almacenamiento y servicios de información y comunicaciones creció más de 10%, las actividades profesionales y de arrendamiento crecieron 11% y el agregado de servicios de Salud, Educación y otros subió más de 9%.

- Y finalmente el sector agropecuario que había sobresalido en el inicio del año con una expansión de 10% interanual, tuvo una expansión muy modesta en el abril-junio, de sólo 0,5% interanual, reflejando los malos resultados productivos de la zafra agrícola de verano, que contrarrestó un buen desempeño a nivel de la producción pecuaria y de la silvicultura.

EC: Bien. ¿Y cuáles son los resultados a destacar del lado de la demanda?

FC:

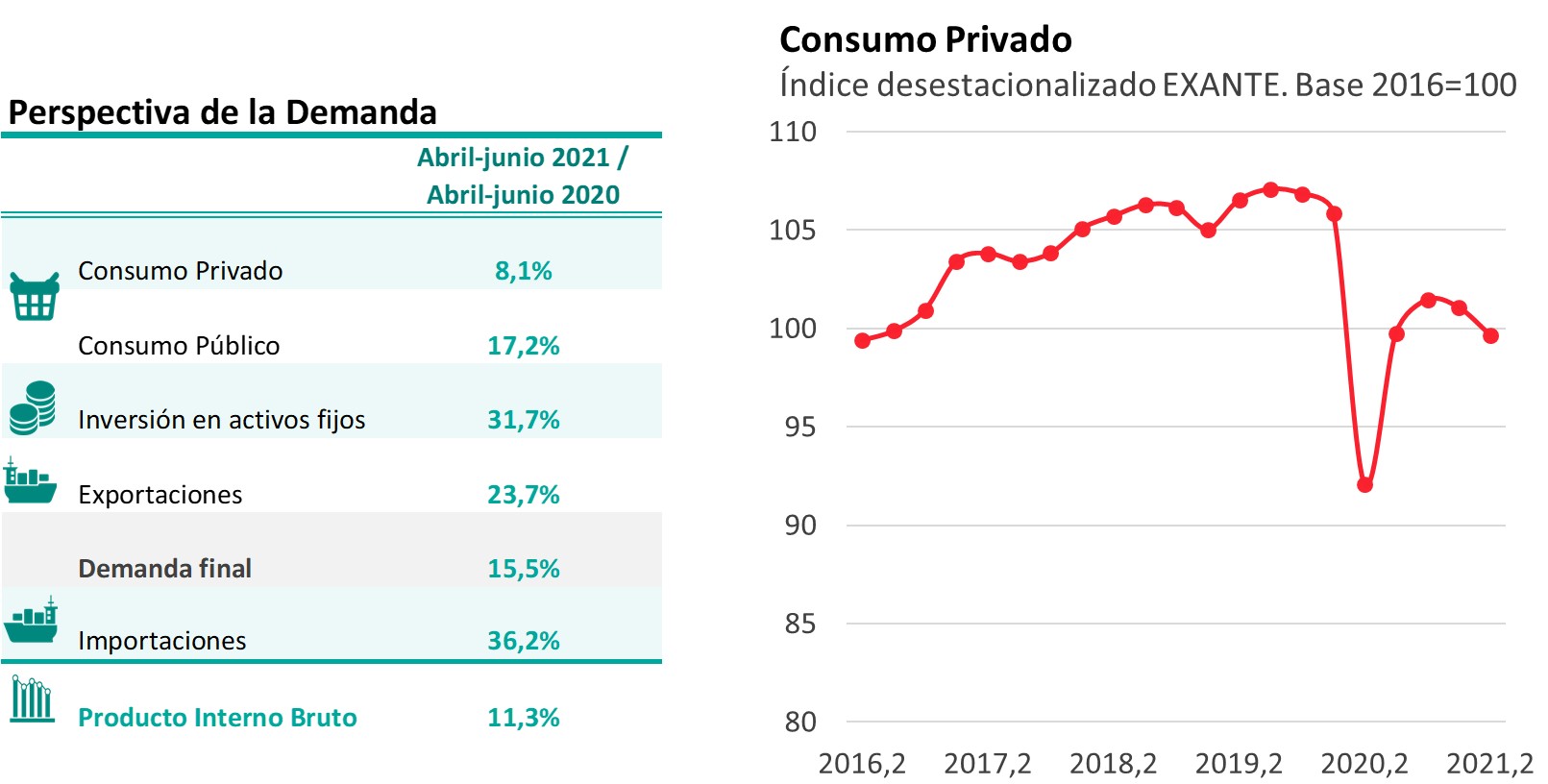

- Del lado de la demanda o desde el Enfoque del Gasto el crecimiento también fue muy generalizado y fuerte en la comparación interanual.

- Volvimos a ver una expansión fuerte de la inversión bruta fija (de casi 32% interanual). Como mencionamos otras veces, en esto está siendo clave el proyecto de UPM y sus infraestructuras asociadas, pero también se destaca un crecimiento relevante de la inversión en maquinaria y equipos.

- Por otro lado, el gasto de consumo de los hogares creció más de 8% respecto a los niveles de un año atrás. Aunque nuestras estimaciones desestacionalizadas pautan una leve baja respecto al trimestre inmediato anterior.

- Luego se registró un crecimiento fuerte del Gasto de consumo del gobierno (de más de 17% interanual), que según el informe del BCU se deriva fundamentalmente del crecimiento de los servicios de salud pública (asociado a la mayor realización de test y al programa de vacunación) y a la expansión también de los servicios de educación pública (frente a niveles extraordinariamente bajos en el segundo trimestre de 2020).

- Y finalmente, el sector externo en términos netos volvió a contribuir negativamente. Si bien las exportaciones de bienes y servicios en su conjunto tuvieron un dinamismo excepcional y crecieron casi 24% respecto a abril-junio de 2020, las importaciones (también de bienes y servicios) se incrementaron más de 36% en la misma comparación.

EC: Antes de terminar entonces y a partir de este análisis de los datos del primer semestre ¿qué están esperando en términos de actividad económica para el conjunto del año?

FC:

- Estamos en estos momentos revisando pronósticos a la luz de estos últimos datos.

- Como mencionaba antes, las cifras marcan un mejor segundo trimestre de lo que teníamos estimado.

- Y, además, con la mejora sanitaria que se ha ido consolidando, tendemos a esperar que la economía tenga una reactivación adicional en el transcurso de la segunda mitad del año.

- Por un lado las exportaciones han seguido creciendo a muy buen ritmo, las perspectivas en al agro siguen siendo favorables y el proyecto de UPM habría seguido empujando la actividad de la construcción.

- Y, a nivel de las actividades más vinculadas al consumo interno, los indicadores disponibles para el tercer trimestre muestran señales mixtas, pero es esperable en cualquier caso que con los niveles de movilidad tendiendo a normalizarse y ante el inicio de un proceso gradual de apertura de fronteras, veamos también un mejor segundo semestre.

- En definitiva, aún no tenemos nuevas proyecciones cerradas, pero seguramente estaremos revisando algo al alza el pronóstico de 2,7% promedio anual que veníamos manejando para este año