Foto: Textil en el PTI del Cerro. La industria textil es una de las ramas que sufrió bajas fuertes en el período. Crédito: Daniel Rodríguez /adhocFOTOS

Los datos muestran un crecimiento de casi 9% con respecto al mismo período del año pasado.

EMILIANO COTELO (EC): Ayer, el Instituto Nacional de Estadísticas publicó las cifras de la industria manufacturera correspondientes al mes de mayo. Al igual que en abril, los datos confirmaron un aumento de la producción industrial de más de 20% frente a los niveles de mayo de 2020, pleno comienzo de la crisis sanitaria. Así, en el promedio de enero-mayo, la industria acumula un crecimiento de casi 9% respecto al mismo período del año pasado.

¿Cómo se comparan los niveles actuales de producción manufacturera con los que se observaban pre-pandemia? ¿Cómo está siendo el desempeño a nivel de ramas? ¿Qué está pasando con el empleo en el sector? Vamos a conversar de todo esto con la economista Florencia Carriquiry, de Exante.

ROMINA ANDRIOLI (RA): Florencia, como adelantaba Emiliano recién, la producción manufacturera creció más de 20% interanual en mayo, concretamente aumentó 22,9% frente a mayo 2020 según el informe del INE. Ahora, esto de alguna manera era previsible, en la medida en que estamos comparando con niveles muy bajos al inicio de la pandemia, ¿verdad? ¿Cómo debemos interpretar estas últimas cifras? ¿Qué análisis hacen en Exante respecto al desempeño de la industria en estos últimos meses?

FLORENCIA CARRIQUIRY (FC): Efectivamente, la comparación interanual no es muy informativa en el momento actual, porque prácticamente todos los indicadores relacionados a la actividad económica arrojan en los meses de abril-mayo subas fuertes frente a los niveles de abril y mayo de 2020, que fueron los más afectados con el freno abrupto que se vio al inicio de la pandemia.

Por eso, en las circunstancias actuales, es más relevante que nunca hacer foco en lo que muestran las series desestacionalizadas, que nos permiten analizar cómo está siendo la evolución frente a meses inmediatos previos y nos dan por tanto una mejor señal del desempeño reciente del sector.

RA: ¿Y qué marcan las cifras desestacionalizadas, entonces?

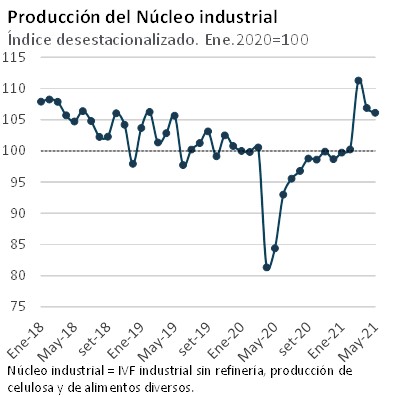

FC: Si miramos en particular la evolución del núcleo industrial en los últimos meses (que, como hemos explicado otras veces, es la producción industrial sin la refinería, sin la producción de celulosa y sin la producción de la rama de alimentos diversos donde opera la planta de concentrados de Pepsico), se puede observar claramente que después de alcanzar un pico de actividad en el mes de marzo, la actividad industrial cayó moderadamente en abril y volvió a tener una baja leve en mayo respecto a abril, pautando cierto freno en la recuperación que venía viéndose hasta marzo. De todos modos, el bimestre abril-mayo está todavía casi 3% por encima del registro promedio del primer trimestre del año y en niveles comparables a los del mismo bimestre de 2019 (para salir de la comparación con 2020 que está muy distorsionada por el inicio de la pandemia).

Y de esta manera, si se comparan las cifras para el acumulado enero-mayo, la industria (tanto si miramos la producción industrial total como el indicador del núcleo) muestra aumentos muy fuertes respecto al piso de enero-mayo de 2020 por supuesto, pero está en torno a los niveles de actividad de enero-mayo de 2019, que no eran particularmente altos en una mirada histórica. Recordemos que el sector venía en los años previos a la pandemia en una situación de relativo estancamiento y tendiendo a caer ya sobre la segunda mitad de 2019.

RA: Está claro. ¿Y cómo es el desempeño a nivel de ramas?

FC: Si comparamos los niveles del bimestre abril-mayo de 2021 con los de abril-mayo de 2020 es claro que el crecimiento es muy generalizado, ahora, de nuevo, si el análisis se realiza respecto a la situación pre-pandemia, la lectura es otra.

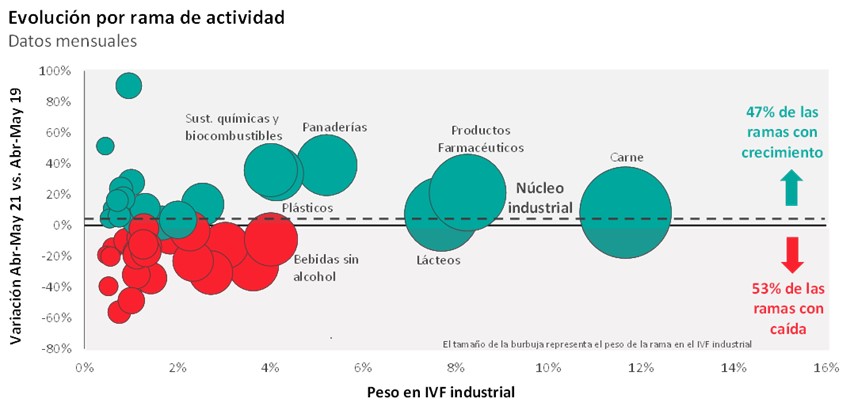

Como decía antes, el núcleo de la producción industrial se ubica en niveles muy similares (apenas 1% superiores) a los de abril-mayo de 2019, pero con desempeños bastante dispares a nivel de rama. De hecho, poco más de la mitad (en concreto el 53%) de las ramas industriales registra una caída de la producción en esa comparación, pero el crecimiento registrado a nivel de la mayoría de las ramas más grandes, como la industria frigorífica, la industria láctea, la industria farmacéutica, la de panificados, los plásticos y algunas ramas de producción de químicos también permitió esa ligera expansión del núcleo industrial.

RA: Mencionabas recién algunas de las ramas con mejor desempeño en este último tiempo, ¿cuáles son por el contrario las que están teniendo una peor evolución en esta comparación con los niveles pre-pandemia?

FC: Los peores desempeños se observan en algunas ramas que ya venían teniendo problemas serios de competitividad desde hace un buen tiempo. Por ejemplo, la industria textil y de vestimenta, las curtiembres, la producción de productos de caucho, la fabricación de maquinaria y de aparatos electrónicos, la industria pesquera o la industria papelera por mencionar algunos de los casos más claros. En todas estas ramas las bajas de la actividad frente a los niveles de 2019 son de dos dígitos.

RA: Bien. Y yendo a otros indicadores del sector, ¿cómo está evolucionando el empleo en la industria en lo que va del año?

FC: Al igual que en la economía en general, la recuperación del empleo en el sector industrial ha ido de atrás a la recuperación de la producción. De hecho, mientras que la producción de la industria está mostrando en abril-mayo aumentos en torno al 25% frente a los niveles piso del inicio de la pandemia, las horas trabajadas o el personal ocupado acumulan incrementos bastantes menores en esa comparación. Concretamente, las horas trabajadas crecieron 18%, mientras que el índice de Personal Ocupado registra un aumento de 13% frente a abril-mayo de 2020.

Y, además, estos indicadores venían mostrando descensos fuertes en los años previos a la pandemia. Varias veces comentamos en este espacio que la industria estaba teniendo un pobre desempeño en general y venía destruyendo empleo de forma prácticamente ininterrumpida desde 2011.

Con lo cual, los niveles actuales de empleo en el sector son realmente bajos en una mirada histórica. En el acumulado del año (hasta mayo) las horas trabajadas en el sector están más de 10% por debajo de los niveles del mismo período de 2019 y el índice de personal ocupado acumula un descenso de más de 7% en la misma comparación.

RA: Está claro. Para terminar, entonces y a partir de este análisis del desempeño industrial en los primeros cinco meses del año, ¿cómo se plantean las perspectivas para el sector manufacturero hacia adelante?

FC: Como mencionaba antes, la industria se ha recuperado totalmente del golpe que supuso el COVID en el segundo trimestre de 2020 y está en niveles de actividad comparables a los que tenía al inicio de 2019. Es claro que el shock fue muy abrupto al comienzo de 2020 en este sector pero fue mucho más transitorio que en otros, en la medida en que el comercio mundial se reactivó muy rápidamente. En particular, estamos viendo mucho dinamismo a nivel de las ramas agroindustriales, que se están beneficiando de un contexto externo muy favorable (con una demanda muy firme y precios altos) y eso está siendo clave. Los datos más recientes marcaron algo menos de dinamismo, pero parece bastante probable que vamos a cerrar 2021 con un crecimiento significativo de la industria respecto a 2020. Y para 2022 estamos proyectando una recuperación adicional, en la medida en que la demanda externa de alimentos se mantenga firme y la región vaya recuperando más actividad. Además, si todo sigue según lo planeado, en el segundo semestre de 2022 estaría comenzando actividad la nueva planta de UPM y eso sin dudas va a ser un impulso importante para la producción manufacturera en términos agregados.