Foto: Javier Calvelo/ adhocFOTOS

¿Qué factores explican la fuerte suba de las últimas semanas?

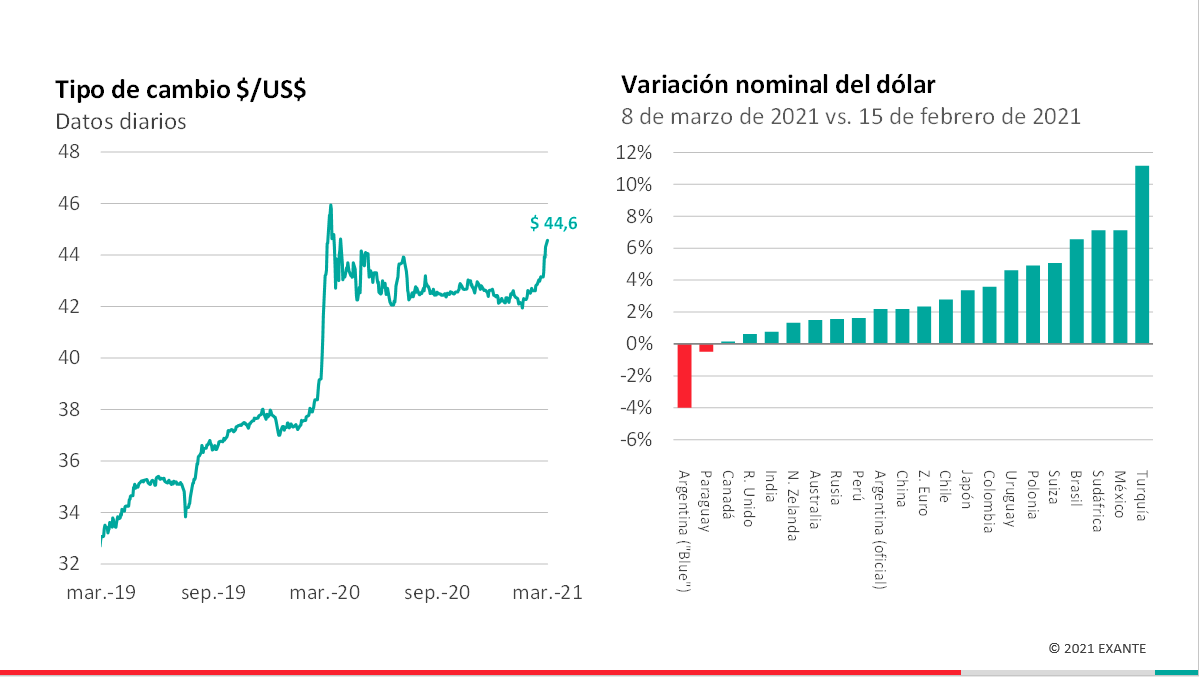

EMILIANO COTELO (EC): El tipo de cambio cerró ayer en $ 44,6, tras mostrar una suba de más de 3% desde fines de febrero. Estos movimientos en Uruguay acompañaron las tendencias a nivel internacional, donde también se ha venido registrando un fortalecimiento generalizado del dólar en las últimas semanas.

¿Qué factores están por detrás de esta suba del dólar? ¿Qué expectativas se pueden tener para los próximos meses?

Les proponemos conversarlo en los próximos minutos con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): Luciano, en los últimos meses el dólar había dejado de ser noticia, pero esta suba fuerte lo pone de nuevo en el centro de atención. El dólar superó holgadamente los $ 44 y alcanzó niveles que no veíamos desde abril del año pasado. ¿Qué podemos decir entonces de este giro tan marcado en la evolución del tipo de cambio?

LUCIANO MAGNÍFICO (LM): En las últimas semanas el dólar rompió lo que había sido la tendencia de los últimos meses. Si hacemos un repaso rápido de lo que fue la evolución del dólar en el último año, debemos recordar que en abril del año pasado nos encontrábamos en un contexto de plena turbulencia internacional, con la pandemia en un momento especialmente difícil y con el dólar subiendo fuerte en el mundo.

En Uruguay y siguiendo esa tónica, tuvimos primero un fuerte incremento del dólar entre febrero y marzo del año pasado, que llegó hasta los $ 46.

Posteriormente, la situación a nivel mundial tendió a calmarse, las variables financieras comenzaron a evolucionar favorablemente y en ese marco, el dólar tendió a ceder a nivel internacional. Siguiendo esa tónica, en Uruguay el dólar bajó hasta los 42-43 pesos y se mantuvo oscilando varios meses en torno a esos valores. Así fue como cerramos el año pasado.

Sin embargo, en el arranque de 2021 ese viento de afuera cambió. A fines de enero el dólar en Uruguay empezó a subir y así llegó ayer a $ 44,6, lo que supone un aumento de más de 5% respecto a los niveles de $ 42,3 que veíamos en el cierre de enero.

RA: ¿A qué obedece esta tendencia alcista? Recién adelantabas algo de que el viento de afuera cambió.

LM: Con esa expresión me refería a que Uruguay no está aislado. De hecho, en el mundo tendió a darse un fortalecimiento muy marcado del dólar en las últimas dos semanas como señalaba Emiliano al principio.

Si vamos primero a los mercados desarrollados y siempre tomando como referencia mediados de febrero, se destacaron las subas del dólar de 3% frente al yen y de 2% frente al euro, mientras que frente a las monedas de Australia y Nueva Zelanda el aumento fue del entorno de 1,5%.

Además, en la misma comparación, en los países emergentes también tuvimos subas intensas del dólar. Por ejemplo, en Turquía la suba fue de 11% y en México, Sudáfrica y Brasil de en torno a 7%.

En el caso de Brasil, en las últimas semanas existieron también factores internos que alentaron la suba del dólar: el recrudecimiento de la pandemia y decisiones políticas como la destitución del presidente de Petrobras y las críticas hacia el manejo de la empresa que realizó el presidente Bolsonaro, llevaron a que el tipo de cambio llegara a R$ 5,7 en estos días.

RA: ¿Y qué es lo que disparó esta corrección tan generalizada del dólar a nivel global?

LM: A ver, hay varios elementos a considerar para responder a eso. Por un lado, el dólar se viene fortaleciendo globalmente ante la expectativa de una expansión fiscal muy fuerte que se aplicará en Estados Unidos. Me refiero al paquete de estímulos por US$ 1,9 billones que acaba de aprobar el Senado y del que hablamos recientemente en este espacio.

A instancias de ese paquete fiscal, se espera que la economía de Estados Unidos crezca más que otras economías centrales en este próximo bienio, y eso termina impulsando el valor del dólar. Atado a eso, a su vez, también se han registrado incrementos muy fuertes en el tramo largo de la curva de los bonos del gobierno americano, lo que es un incentivo para que los capitales retornen desde los países emergentes y de esa forma, se configure un debilitamiento especialmente relevante de las monedas emergentes, como sucedió en los últimos 15 o 20 días.

Pero también hay en el contexto propio de Uruguay algunas cosas que favorecen a que en nuestro país el tipo de cambio esté subiendo de esta forma.

RA: ¿A qué factores te estás refiriendo?

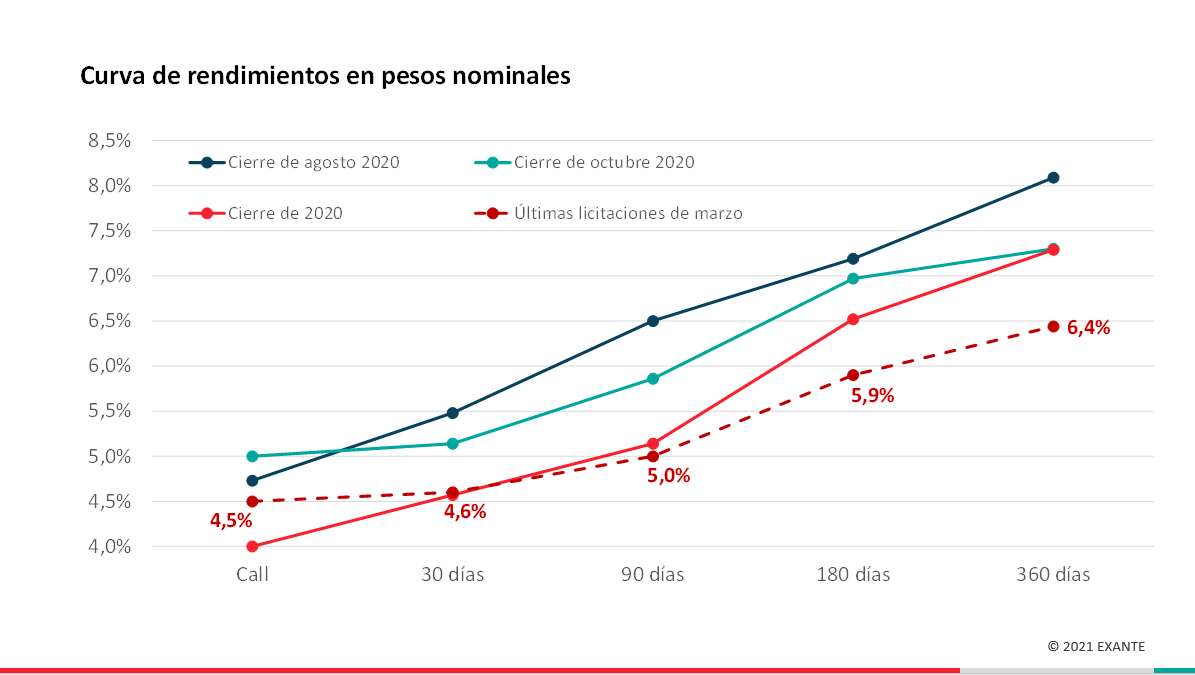

LM: Por un lado, estas presiones externas encuentran a Uruguay con una política monetaria expansiva. En concreto, no solo tenemos a la Tasa de Política Monetaria (TPM) en niveles bajos de 4,5% anual, sino que en lo que va del año el Banco Central fue alentando una reducción de las tasas que paga en toda la curva de letras en pesos, lo que ha sido especialmente relevante en el tramo largo (de 180 y 360 días).

A nuestro juicio esta instancia de política monetaria es adecuada para el contexto económico que tenemos (con una actividad económica y un mercado de trabajo muy deprimidos y perspectivas de una recuperación lenta). La tónica expansiva de la política monetaria alienta el crédito y también favorece la depreciación de la moneda, que de hecho es un fenómeno que necesariamente debe ocurrir en Uruguay para resolver nuestros problemas de competitividad.

RA: ¿Podemos ahondar más en eso último que mencionabas?

LM: Como ya hemos comentado previamente en este espacio, aunque el dólar ha subido bastante en Uruguay, nuestro país permanece muy caro en dólares frente a lo que son sus principales referencias: Estados Unidos, Argentina, Brasil o competidores en los mercados internacionales como Australia o Nueva Zelanda. Por esta razón, a nuestro juicio es necesario que Uruguay procese una corrección de precios relativos (es decir, que sigan bajando los precios y costos en dólares) y por eso esperamos que el tipo de cambio evolucione por encima de la inflación en los próximos meses.

En ese marco, el cambio en el contexto externo y la tónica expansiva de la política monetaria ayuda a alinear las expectativas para que el dólar suba.

RA: ¿Y eso por qué es importante para la evolución del dólar?

LM: A ver, cuando tenemos tasas altas en pesos, esas tasas favorecen posicionarse en nuestra moneda y deprimen el dólar. Pensemos en las decisiones de inversión de fondos del exterior e inversores institucionales como bancos y AFAPs, que por su tamaño realmente mueven el mercado.

Ahora que las tasas en pesos están bajando y que el dólar se aprecia en el mundo, es razonable esperar que también se esté procesando algún giro en los portafolios de estos actores más grandes para posicionarse en moneda extranjera, lo que presiona al alza al dólar en el mercado local.

RA: ¿Qué podemos esperar para el dólar en los próximos meses?

LM: En Exante no hemos modificado pronósticos a partir de lo observado en las últimas semanas. Nuestra hipótesis en el escenario base de proyección era que el dólar aumentaría por encima de la inflación este año y el próximo. Nos parece que eso es consistente con la necesidad de seguir procesando un cambio de precios relativos y con el hecho de que la economía uruguaya tiene por delante una perspectiva de recuperación todavía lenta.

En ese marco, descontamos que la política monetaria seguirá siendo relativamente expansiva. Por supuesto que la velocidad y la intensidad de la suba va a estar condicionada también por lo que suceda con el dólar en el resto del mundo, pero por ahora nos parece importante destacar que Uruguay viene acompañando en líneas generales lo que se viene observando en el mundo.