¿Qué podemos esperar para los próximos meses?

|

EMILIANO COTELO (EC): La inflación de enero fue de 1,6% y en términos anuales bajó a 8,9% en los últimos doce meses cerrados, ubicándose debajo de 9% por primera vez desde inicios de 2020 (previo a que se desatara la crisis sanitaria en marzo).

A la luz de estas últimas cifras dadas a conocer por el INE en el día de ayer, les proponemos analizar la evolución reciente de los precios al consumo en nuestro país y conversar sobre las perspectivas de inflación para los próximos meses. Para eso estamos con la economista Florencia Carriquiry, socia de Exante.

Florencia, en meses previos, cuando comentamos las cifras de inflación con ustedes, adelantaban que sus proyecciones apuntaban a una baja importante de la inflación en la primera parte de 2021. Desde esa perspectiva, ¿podemos decir que estos datos de enero estuvieron en línea con lo que estimaban?

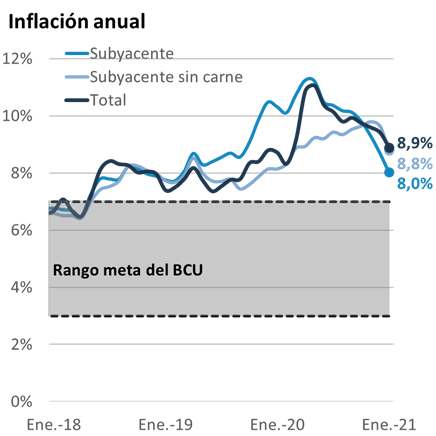

FLORENCIA CARRIQUIRY (FC): Estrictamente la suba del IPC de 1,6% en enero fue incluso levemente menor a la que estábamos estimando para el mes, fue menor también a lo que marcaba la mediana de la Encuesta de Expectativas del Banco Central. Pero, como mencionas, de alguna manera esta baja de la inflación en enero sí está en la línea de lo que venimos señalando desde hace algunos meses, que es que la inflación, que ya viene bajando desde mediados de 2020, va a profundizar la caída en esta primera parte de 2021. La inflación anual bajó a 8,9% con este registro de enero, o sea que cedió en unas cinco décimas respecto al cierre de 2019 y cayó más de 2% puntos desde el pico visto en mayo del año pasado.

EC: ¿Y a qué obedeció esta moderación de la inflación en enero?

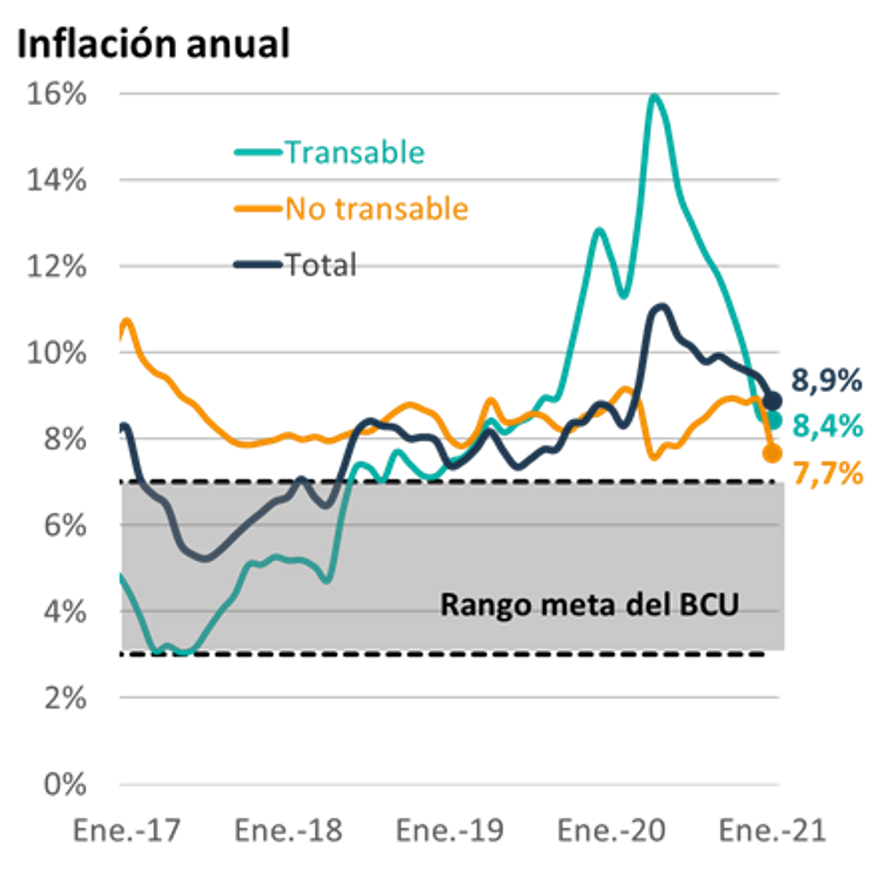

FC: Fundamentalmente a dos elementos. En primer lugar, la inflación no transable (es decir a nivel de rubros que no se exportan ni se importan de modo relevante) bajó significativamente en términos anuales, pasando de 8,9% en diciembre a 7,7% en enero. Esto está recogido sobre todo menores ajustes salariales en la economía en general, un menor aumento del IMESI en el tabaco y las dificultades que atraviesan algunos servicios (como los servicios recreativos, por ejemplo, que en enero de 2020, con el comienzo de la temporada turística, habían registrado ajustes de precios importantes y en este enero no realizaron ajustes en sus precios).

Y, por otro lado, también vimos una desinflación importante de algunos rubros transables (en donde incide muy directamente el dólar), que revirtieron las alzas vistas en meses previos. Me refiero en particular a los pasajes de avión (que habían acumulado un aumento de más de 50% entre octubre y diciembre y bajaron casi 30% en enero) y a otros rubros como la vestimenta y el calzado que cayeron 2% y 3% en este primer mes del año. En este marco y con un dólar bajando además en el mes, la inflación transable fue de hecho ligeramente negativa en enero (concretamente fue de -0,2%), aunque en términos anuales cedió sólo una décima, hasta 8,4%.

Con lo cual, la baja de la inflación de enero reflejó esencialmente una moderación importante de la inflación subyacente. De hecho, nuestro indicador de inflación subyacente (que no considera frutas y verduras ni precios administrados) se ubicó en 0,3% en enero y cayó a 8% en los últimos doce meses cerrados (que es el menor registro en dos años, desde inicios de 2019). Y si miramos el indicador de inflación subyacente sin carnes también se vio una baja importante, desde 9,6% en diciembre a 8,8% en enero.

EC: ¿Cómo incidió el ajuste de tarifas? Te lo pregunto porque a diferencia de lo que había sucedido en enero de 2020, en enero de este año sí hubo ajustes en las principales tarifas.

FC: Es cierto. Sin embargo, los precios administrados mirados en su conjunto tuvieron una suba incluso menor a la de enero de 2020. ¿Por qué sucedió esto? Básicamente por dos razones. Por un lado, porque la baja de la electricidad de diciembre de 2019 había sido más importante que la de diciembre de 2020 (el impacto del programa UTE Premia fue mayor en aquel momento) y por tanto la suba de la tarifa de electricidad que recoge el INE en el IPC fue sensiblemente menor este año (incluso pese al ajuste tarifario) que en enero de 2020 (cunado no había habido ajuste de la tarifa pero la reversión del programa UTE Premia había supuesto igualmente un incremento de 37% en este rubro).

Y, en segundo lugar, hay que recordar que en enero de 2020 hubo aumentos de otros precios administrados, como por ejemplo el boleto de ómnibus y el taxi, que en este enero no tuvieron incremento.

Con todo esto, la inflación de administrados cayó de hecho en términos anuales, de 9,9% al cierre de 2020 a 9,4% en esta primera medición de 2021.

EC: Entonces, a partir de estos datos, ¿siguen esperando que la inflación baje en los próximos meses? ¿Qué están proyectando en Exante?

FC: Sí. Nuestros modelos continúan proyectando una sensible moderación de la inflación en los próximos meses, en la medida en que no se repetirían los guarismos anómalamente altos del primer cuatrimestre de 2020 (cuando se combinó una suba abrupta del dólar luego de la llegada del coronavirus con ajustes importantes de tarifas públicas en abril, recogiendo 15 meses sin aumentos).

Concretamente, según nuestras proyecciones, la inflación ingresaría al rango meta a partir de abril y permanecería en torno a 6,5% en el resto del año.

EC: ¿Qué suponen en relación con el dólar en esos pronósticos de inflación? En los últimos dos meses el tipo de cambio bajó levemente ¿qué esperan para adelante?

FC: Es una buena pregunta, Romina, porque es un determinante relevante en los modelos de pronóstico, sobre el cual tenemos una incertidumbre significativa. En nuestras proyecciones estamos trabajando con un dólar subiendo hacia $ 46 al cierre del año, porque entendemos que Uruguay sigue estando muy caro en general y que la economía va a seguir atravesando dificultades en 2021, con un mercado laboral debilitado y una situación sanitaria que seguirá jugando negativamente al menos en la primera parte del año. Todo eso debería justificar el mantenimiento de una política monetaria expansiva. Ahora, al mismo tiempo, no podemos dejar de advertir que después del ajuste que tuvo el tipo de cambio al inicio de la crisis sanitaria, hemos estado viendo mucha estabilidad en el mercado cambiario e incluso una leve tendencia a la baja más recientemente, en un contexto en el que el dólar tuvo un debilitamiento bastante importante en el mundo en general (sobre todo sobre la última parte de 2020). Por lo tanto, tendremos que ver como terminan jugando todos estos factores externos e internos en los próximos meses.

Ahora, por otro lado, la evolución del dólar no es el único factor de incertidumbre en las proyecciones.

EC: ¿Por qué decís eso? ¿A qué te estás refiriendo concretamente?

FC: Por ejemplo, nuestros modelos asumen una moderación adicional de los salarios en 2021 (con aumentos nominales en torno a 6% en el año), porque entendemos que, como decía antes, el mercado laboral va a seguir debilitado este año. Pero lo cierto es que aún está por verse que sucederá con las negociaciones cuando venzan los acuerdos “puente”.

En definitiva, es claro que el escenario aún plantea incertidumbres, pero reitero, a nuestro juicio y salvo que veamos sorpresas importantes en algunos de estos frentes la inflación va a bajar de manera significativa este año.

***