EMILIANO COTELO (EC): La agencia Fitch emitió este jueves un comunicado en el que ratificó el grado inversor de Uruguay, pero mantuvo la nota en perspectiva negativa. El informe destacó que eso refleja el bajo crecimiento de la economía y el deterioro fiscal, que está aumentando la carga de la deuda pública.

Con el telón de fondo del último comunicado de Fitch y la aparente urgencia por corregir las cuentas públicas, les proponemos detenernos hoy en esas cifras. ¿Cómo se viene comportando la recaudación impositiva? ¿Hay diferencias entre los principales tributos? ¿Qué se puede esperar en adelante en este contexto de tan poco crecimiento económico? Lo conversamos con la economista Tamara Schandy, de la consultora Deloitte.

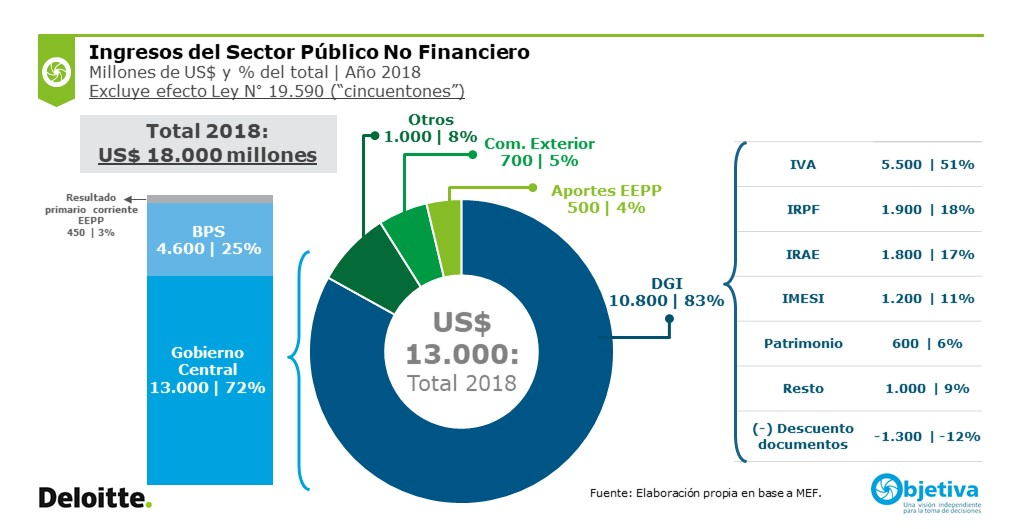

ROMINA ANDRIOLI (RA): Tamara, comencemos por ubicar a los oyentes en los grandes números. ¿Cuánto recauda anualmente la DGI? ¿Cuán importante es esa recaudación en el total de ingresos que percibe el sector público uruguayo?

TAMARA SCHANDY (TS): Voy a redondear bastante los números para que tengamos una referencia simple de cómo fueron las cifras del año pasado. En el conjunto de 2018, las estadísticas fiscales computaron un ingreso del sector público no financiero de aproximadamente US$ 18.000 millones si dejamos de lado el impacto de los cincuentones. Acá estoy sumando los ingresos del gobierno central, los ingresos “normales” del BPS y el resultado primario corriente de las empresas públicas (o sea, no las ventas de las empresas públicas sino la diferencia entre esas ventas y los costos de prestar los servicios, antes de inversiones e intereses).

De esos US$ 18.000 millones de ingresos, aproximadamente tres cuartas partes fueron ingresos del gobierno central; y de eso, obviamente la recaudación de la DGI es el puntal central. El gobierno también tiene ingresos por la operativa de comercio exterior y recibe dividendos de las empresas públicas, por nombrar un par de ejemplos fáciles de entender, pero la recaudación neta de impuestos de la DGI es su fuente principal de ingresos. Concretamente, fueron unos US$ 10.800 millones el año pasado.

RA: ¿Y cómo se descompone esa recaudación por impuestos?

TS: Acá hago un paréntesis técnico. Recién hablaba de la recaudación neta, que es lo que el gobierno recibe en dinero. Es neto de lo que los contribuyentes pagan con certificados y de lo que la DGI devuelve a los contribuyentes de IRPF, IASS e IRNR cuando corresponde.

Para abrir por impuestos debemos ir a nivel de la recaudación bruta, que el año pasado fue US$ 12.000 millones. Como bien señalan los comunicados de la DGI, la recaudación bruta también es un número importante a mirar, porque marca el monto total de impuestos que correspondió pagar en el período, más allá de que luego haya algunos contribuyentes que paguen haciendo uso de certificados.

RA: Aclarado el punto, vayamos entonces a la apertura de esos US$ 12.000 millones de dólares de recaudación bruta entre los principales impuestos. Supongo que el IVA va a la cabeza.

TS: Correcto. El IVA es por lejos el primer impuesto en volumen de recaudación. El año pasado su recaudación bruta fue de US$ 5.500 millones. Fue un 45 % del total. Luego vino el IRPF, con unos US$ 1.900 millones de recaudación. Dentro del IRPF, la gran mayoría (unos US$ 1.600 millones) corresponde a la categoría II, a las rentas del trabajo. El impuesto a las rentas de capital de las personas suma bastante menos (unos US$ 300 millones en 2018). En tercer lugar pero bastante cerquita del IRPF aparece el IRAE (el impuesto a la renta de las empresas), con una recaudación de US$ 1.800 millones el año pasado.

Con esos tres impuestos (IVA, IRPF e IRAE) tenemos más del 75 % del total de recaudación de la DGI. Los otros impuestos recaudan bastante menos: sigue el IMESI con US$ 1.200 millones el año pasado, el impuesto al patrimonio con US$ 600 millones y luego tenemos muchos impuestos chiquitos que en conjunto suman otros US$ 1.000 millones.

RA: Ubicados ahora en las cifras, ¿qué está pasando en los últimos meses con la recaudación? Recuerdo que la última vez que analizamos los números fiscales decías que la baja de los ingresos de la DGI era uno de los motivos detrás del aumento del déficit fiscal que estamos viendo en Uruguay.

TS: Sí. En realidad los datos de abril fueron particularmente malos, con caídas muy fuertes y extendidas a nivel de impuestos. Desde esos valores, los datos de mayo mostraron un rebote según los datos que adelantó la DGI hace algunos días, sugiriendo que quizás hubo alguna distorsión de calendario. De algún modo se vio una “normalización” luego de números bastante anómalos en abril. Ahora, aún con ese rebote de mayo, en los primeros cinco meses del año el panorama no es de crecimiento. Por el contrario, en el promedio enero-mayo la recaudación bruta bajó 0,3 % interanual en términos reales, mientras que la recaudación neta cayó 2,7 % en la misma comparación.

RA: ¿Es generalizada la caída?

TS: Más o menos. En el caso del IVA, en realidad se vienen intercalando algunos meses de aumento con otros de caída. En el promedio enero-mayo lo vemos prácticamente estable frente a igual período de 2018 (hay una variación real de apenas 0,3 %). Esto es consistente con las señales de aflojamiento del consumo y de las importaciones que vemos en otras estadísticas disponibles. En el IMESI, en cambio, sí vemos una caída abierta, aunque también ha habido algunos meses positivos. En el promedio enero-mayo la recaudación cayó casi 5 % real interanual, con bajas en el IMESI combustibles, el IMESI al tabaco, el IMESI a los autos, a las bebidas.En definitiva, allí hay una señal clara de muy flojo desempeño en el consumo, que se habría extendido también en el segundo trimestre.

También destaco como señal del pobre desempeño de la actividad el hecho de que el ITP, que aplica a las transmisiones patrimoniales, está bajando como 25 % real en el acumulado del año. Puede haber cierto efecto de que las compraventas de vivienda de interés social no están gravadas con este impuesto, pero en cualquier caso parece una señal fuerte de que el mercado de compraventas de inmuebles está muy frenado.

También tenemos a la recaudación de IRAE bajando (6 % real interanual en enero-mayo). El comunicado de la DGI del mes pasado señalaba que hay una incidencia fuerte de un menor pago de impuesto por parte de UTE. Ahora, con el contexto de bajo crecimiento y rentabilidad de las empresas bajo presión que estamos viendo en Uruguay, seguramente tampoco se están generando más impuestos sobre rentas empresariales privadas.

RA:¿Y del otro lado? ¿Dónde están los elementos de sostén? Porque recién marcabas que la recaudación total no cae tanto.

TS: Bueno, por un lado está el tema de que el IVA está bastante estable en promedio y es casi la mitad del total. Luego tenemos que en el IRPF a las rentas del trabajo hay un aumento si tomamos el promedio enero-mayo. Es del orden de 3 % real, muy parecido al que muestra también la recaudación del IASS sobre las pasividades. Luego también hay aumentos en la recaudación de otros impuestos como el impuesto al patrimonio, el impuesto a la renta de no residentes, el impuesto a primaria o el IMEBA, que grava la enajenación de bienes agropecuarios. En algunos casos son subas porcentualmente relevantes, pero como decía recién son impuestos que tienen un peso relativamente menor en el total.

RA: Con pocas perspectivas de reactivación de la economía no parece haber demasiado espacio para que la recaudación ayude a mejorar los números fiscales, ¿verdad?

TS: La verdad que no. El comunicado de Fitch, que Emiliano mencionaba al inicio, explicitó que esta calificadora tiene una proyección de déficit fiscal de 5,4 % del PIB para 2019. Con eso, estima que la próxima administración debería implementar un ajuste fiscal del orden de 2,5 % del PIB. Ése es un número incluso mayor al que en general venimos manejando nosotros y algunos otros colegas aquí en Uruguay, que está más en el eje de 2 % del PIB para estabilizar el ratio de deuda sobre PBI.

Sea cual sea el número, a nuestro juicio es claro que es muy difícil que se logre una mejora así de importante sólo a base de recortes de gasto y que, además, para que sean duraderos y sostenibles, los recortes de gasto requieren estar apoyados en nuevos consensos sobre lo que el Estado debe hacer y dejar de hacer, eso toma tiempo y es políticamente costoso. También la necesaria reforma de la seguridad social será un proceso largo y trabajoso. Por todo eso es que la verdad es que no descartamos que el año que viene se apele también a ajustes a nivel de impuestos para paliar el déficit.

***