El Banco Central divulgó el viernes su último “Informe de Balanza de Pagos y Posición de Inversión Internacional”, correspondiente al cierre de 2016. Los datos contenidos es esos reportes permiten monitorear qué sucede con el saldo entre nuestras exportaciones y nuestras importaciones, pero también aportan insumos sobre otras dimensiones interesantes.

Emiliano Cotelo (EC): ¿Cómo fue el saldo por compras y ventas de servicios al resto del mundo? ¿Cómo evolucionó la inversión extranjera en nuestro país? ¿Cuál fue el balance en otros flujos financieros entre Uruguay y el resto del mundo? En el espacio de análisis económico de hoy les proponemos repasar las últimas cifras con la economista Tamara Schandy, de la consultora Deloitte.

Romina Andrioli (RA): – Yendo ahora a las cifras que se divulgaron el viernes, el informe destaca una mejora bastante notoria del déficit en la cuenta corriente en 2016… ¿Cómo se explicó esa mejora?

TS – Esencialmente hay una mejora de unos US$ 1.000 millones, que lleva el saldo de la cuenta corriente a una situación casi equilibrada. De hecho, cerramos el año con un déficit equivalente a solo 0,2% del PIB, cuando en 2015 había sido de 2,1% del PIB y en años anteriores habíamos llegado a tener registros mucho mayores, del orden de 5% en 2012 y 2013 y de 4,5% en 2014.

La mejora del último año, en particular, se apoya en cierta medida en una reducción del déficit a nivel del componente de rentas, pero mayormente está reflejando una mejora en la cuenta comercial. A ese nivel, hubo un mayor superávit de servicios (que explica unos US$ 220 millones) y sobre todo un cambio grande a nivel de la balanza de bienes. Ésta pasó de un déficit de US$ 242 millones el año pasado a un superávit de US$ 343 millones este año… O sea que allí tenemos una mejora de más de US$ 580 millones en el año. Es más, es la primera vez en diez años que se registra un superávit a nivel comercial en bienes… y es una situación bastante excepcional cuando uno mira una historia más larga del Uruguay.

RA – ¿Cómo se logró ese superávit? Te lo pregunto porque además llama la atención que se haya obtenido un saldo positivo allí en un momento en el que en general se dice que Uruguay está caro y que los sectores exportadores tienen problemas de competitividad…

TS – Es muy válida la pregunta. Lo que sucedió esencialmente es que tuvimos una caída fuerte de las importaciones, que más que compensó la baja que por segundo año consecutivo tuvieron las exportaciones.

En otras palabras, el superávit comercial no se dio por exportar más sino por importar menos… y eso se generó esencialmente a costas de una economía que el año pasado creció poco… De hecho, hubo una caída de las importaciones muy generalizada: las de bienes de consumo bajaron casi 7%, las de capital 14% y las de bienes “intermedios” 18%. En esa última variación incide la menor importación de petróleo por la nueva realidad energética, pero la compra de otros insumos también bajó fuertemente (16% en comparación con 2015).

RA – ¿Entonces? ¿Sería esperable que si la economía retomara un mayor dinamismo este año volviéramos a ver un peor resultado en la cuenta corriente?

TS – En buena medida va a depender de cómo se da esa redinamización de la economía; si es esencialmente empujada por la demanda doméstica o si se acompaña también de un mayor crecimiento exportador.

En lo que hace a la demanda doméstica, no olvidemos que la inversión bajó el año pasado a niveles bastante reducidos… En relación al PIB cayó a sólo 19%, cuando en 2012 y 2013 había alcanzado picos de 22%. Si Uruguay va a crecer en forma sostenida, ese indicador debería tender a recuperarse… y de la mano de eso debería haber mayores importaciones de bienes de capital.

En lo que es compra de bienes de consumo, también sería esperable cierto aumento… sobre todo si el dólar corrige poco este año. De hecho, ya sobre el final del año pasado se vieron mayores importaciones de bienes de consumo.

Hay otra interpretación del saldo en cuenta corriente que quizás ayude a entender mejor por qué nos parece que no hay mucho margen de que continúe esta tendencia de mejora que se ha visto en ese componente de la balanza de pagos los últimos años…

RA – ¿Cuál sería esa otra lectura de los datos, Tamara?

TS – La cuenta corriente también puede verse como la suma del saldo de ahorro neto del sector público y del sector privado… En 2012-2013, cuando el déficit de cuenta corriente rondó el 5% del PIB como decía antes, ambos sectores contribuían a ese balance negativo (ambos desahorraban). Desde entonces lo que hubo fue un fuerte ajuste a nivel privado, mientras que el déficit del sector público de hecho se agrandó.

Para ponerlo en números, el saldo en el sector privado pasó de ser deficitario en más de 2% del PIB a reflejar un ahorro neto positivo en más de 3% del PIB… Fue un ajuste muy grande, que nos deja en una situación con pocos precedentes históricos… Es un ajuste que se dio, además, con un fuerte freno del consumo y con una moderación de la inversión, como señalaba antes. Mirando hacia delante, podríamos pensar en cierta mejora del resultado del sector público, pero a nivel privado esa restricción de gasto privado no debería perdurar… al menos no si pensamos que el panorama para delante es de reactivación de la demanda.

RA – Tamara, pasemos a la otra parte de la balanza de pagos, la cuenta de capital y financiera, ¿qué conclusiones se extraen del análisis de esas cifras? ¿Qué está pasando con los flujos de capitales entre nuestro país y el exterior?

FC – Como comentamos otras veces, en el período de crecimiento fuerte que fue desde 2005 a 2014 Uruguay se benefició de un contexto externo muy favorable, que se reflejó, entre otras cosas, en ingresos de capitales a nuestro país muy abundantes, tanto bajo la forma de inversiones directas como a través de inversiones financieras…Este contexto externo cambió desde 2015 y eso se reflejó en un cambio muy notorio a nivel de la cuenta capital y financiera… De hecho, en 2016 el saldo en ese componente de la balanza de pagos fue deficitario en más de US$ 2.000 millones (casi 4% del PIB). Según señala el comunicado, esto obedeció mayormente a la dinámica que involucra al sector público… Pero hay otro dato que no debemos perder de vista y que es lo que sucede con la inversión extranjera directa.

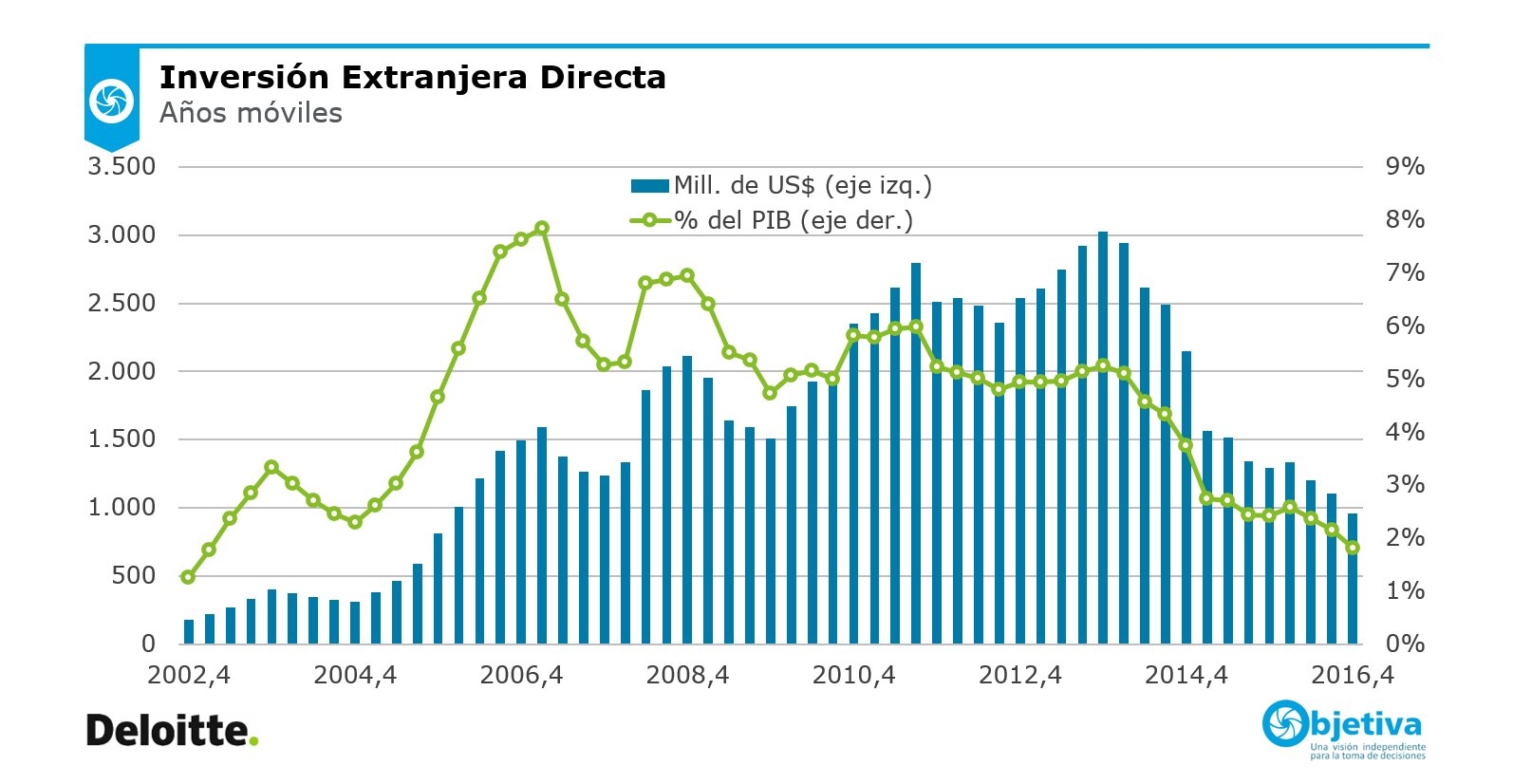

RA – Sí, justo te iba a consultar porque vi que el viernes tuitearon desde la cuenta de Objetiva un gráfico sobre esa inversión, que mostraba una tendencia a la baja bastante marcada. ¿Podemos ubicar a los oyentes con los principales números en ese sentido?

TS – Por supuesto. La inversión extranjera directa sigue siendo positiva. En 2016 hubo un flujo neto de US$ 868 millones sin contar al sistema financiero… Pero preocupa que se ha reducido mucho. En 2015 tuvimos US$ 1.200 millones aproximadamente y entre 2011 y 2014 supimos ver números de más de US$ 2.500 millones al año. En términos de PIB, cerramos 2016 debajo de 2%, cuando habíamos promediado más de 5% al año entre 2005 y 2015. Hay que enmarcar esto en un contexto en el que la región en su conjunto recibió menos IED, pero es importante que Uruguay no pierda pie en esa comparación… y que logre captar nuevamente flujos más importantes como forma de darle impulso al crecimiento de la inversión y del PIB en los próximos años. Esta es una dimensión clave a ir monitoreando en las próximas ediciones de este reporte de balanza de pagos.