Foto: Deposit Photos

EMILIANO COTELO (EC): En las últimas semanas, la economía de Bolivia enfrenta una complicada situación económico-financiera, que ha captado la atención de analistas internacionales y de importantes medios de prensa especializados. Por ejemplo, días atrás el semanario británico The Economist titulaba “Bolivia está al borde de una crisis económica”. El subtítulo era todavía más severo: “Sin gas y sin buenas ideas”.

El Financial Times también le dedicó un artículo, titulando “Los bolivianos hacen cola para comprar dólares a medida que se extiende la crisis de confianza”, en alusión a que Bolivia tiene el tipo de cambio congelado frente al dólar pero el banco central está perdiendo reservas rápidamente.

La economía de Bolivia es muy pequeña pero la crisis que aparentemente se avecina ha captado mucha atención porque Bolivia, bajo la presidencia de Evo Morales (hasta 2019) había mostrado un crecimiento económico fuerte y sostenido.

Nos pareció que era oportuno dedicar nuestro análisis económico de hoy a este asunto y para eso estamos con el economista Pablo Rosselli, socio de Exante.

ROMINA ANDRIOLI (RA): Para empezar, y antes de entrar en los problemas que enfrenta Bolivia, pongamos a los oyentes en contexto. ¿Cuáles son los datos clave que debemos tener presente en relación con la economía boliviana?

PABLO ROSSELLI (PR): Vamos a empezar aclarando que en Exante tenemos un conocimiento muy limitado de la economía boliviana. Hacemos por cierto un seguimiento general de lo que acontece en nuestro continente, pero nos resulta una realidad lejana. Para esta columna revisamos las principales estadísticas macroeconómicas y consultamos diversos artículos de analistas y medios especializados.

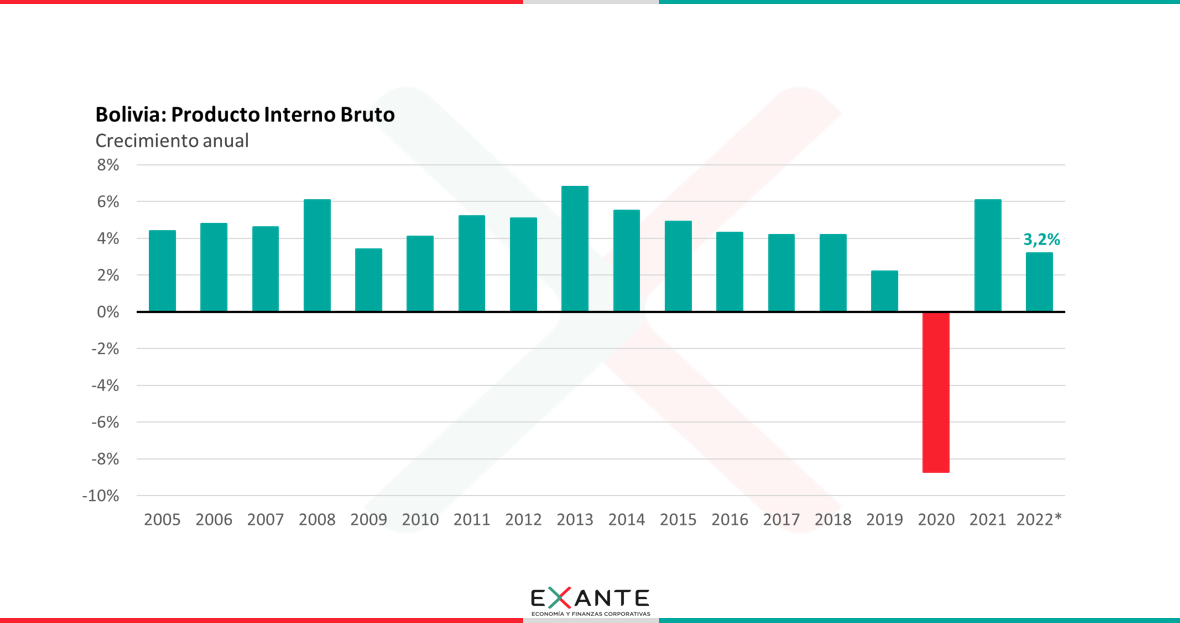

Hecha esa aclaración, lo primero a señalar es que el tamaño de la economía de Bolivia (como decía Emiliano) es muy pequeño. Con cifras estimadas para 2022 el Producto Interno Bruto asciende a US$ 43.000 millones; con una población de 12 millones de habitantes, su PIB per cápita es de solamente unos 3.600 millones. Para que los oyentes se hagan una idea, el PIB de nuestro país en 2022 fue de US$ 71.000 millones y el PIB per cápita fue de 20.000 dólares.

Esas comparaciones hay que tomarlas con cautela porque el poder adquisitivo de un dólar en Bolivia es mucho mayor que en Uruguay. Pero aún corrigiendo por ese elemento, el PIB pc de Uruguay más que duplica al PIB pc de Bolivia.

RA: ¿Y cómo ha venido siendo el desempeño económico de Bolivia? La pregunta viene a cuento de lo que decía Emiliano al principio. Bajo la presidencia de Evo Morales, Bolivia creció mucho. ¿Es así?

PR: Es así. En realidad, a inicios de la década de 2000 (entre 2000 y 2003), la economía estaba creciendo a un ritmo bastante pobre (2,3% anual) pero a partir de 2004 (poco más de un año antes del inicio de la primera presidencia de Evo Morales) la economía ingresó en una fase de fuerte crecimiento, que promedió un 4,7% anual si tomamos el período 2006 hasta 2019 (el último año de Evo Morales). En ese período, el PIB per cápita acumuló una suba de 50% y la pobreza extrema bajó de 15% en 2005 a 2% en 2019).

RA: ¿Cuáles fueron las razones de ese crecimiento tan fuerte?

PR: El factor determinante fue el ciclo alcista de los precios internacionales de las materias primas, que favoreció en general a toda la región.

En Bolivia, en particular, se observó una fuerte expansión de las exportaciones de gas natural hacia Argentina y Brasil, alentadas por altos precios y por el déficit de gas natural en Argentina. Junto a eso, subieron también las exportaciones de diversos minerales y de soja, hay que tener presente que más del 80% de las exportaciones de Bolivia se concentran en gas natural, minerales y en mucho menor medida soja.

Por lo tanto, el ciclo alcista de los commodities generó un boom económico en Bolivia, que permitió en aquel momento una mejora muy importante de las cuentas públicas. Por ejemplo, el resultado fiscal antes de ese boom (a inicios de los 2000) era deficitario en una cifra de entre 6% y 8% del PIB. En 2006 (primer año de Evo Morales) había un superávit de 4,5% del PIB. Ese superávit luego se fue reduciendo, pero las cuentas públicas se mantuvieron en números positivos por varios años.

Ese crecimiento económico ocurría simultáneamente con fuertes inversiones en infraestructura, aumentos del salario real y del consumo.

RA: ¿Y en algún momento fijaron la paridad cambiaria frente al dólar? ¿Es así?

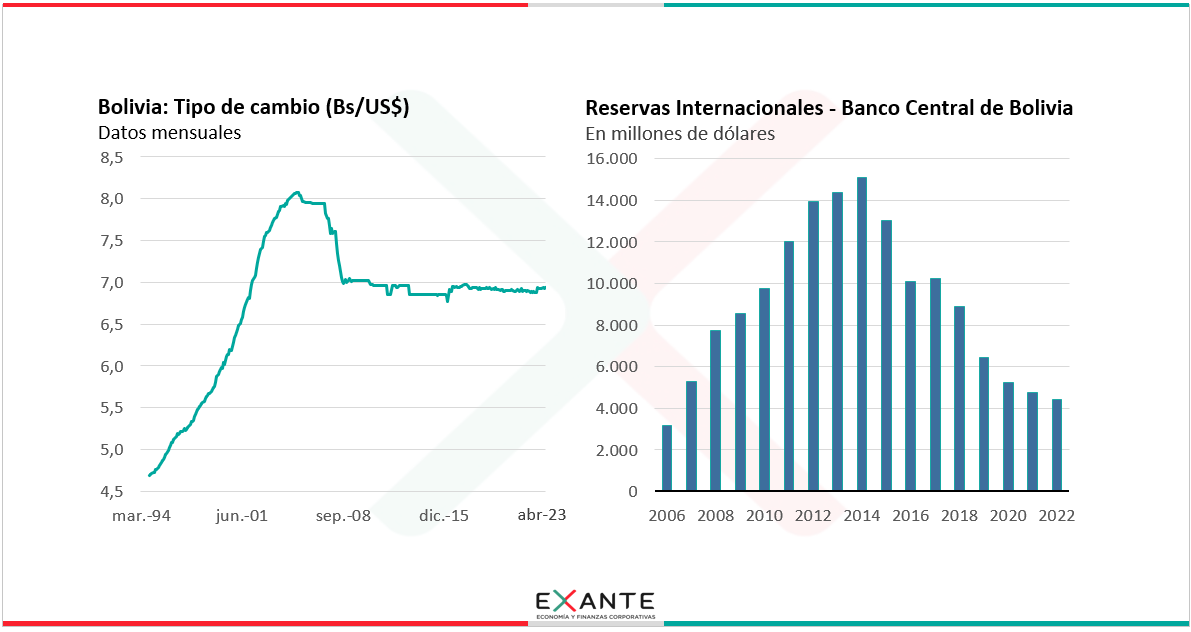

PR: Es así. En esos años de auge, las reservas del banco central subían fuertemente, en 2015 llegaron a un máximo de US$ 15.000 millones (equivalentes a un 45% del PIB).

Con las reservas en alza, a partir de 2008 se empezó a utilizar el tipo de cambio (la paridad frente al dólar de Estados Unidos) como ancla para bajar la inflación, que se situaba por encima de 10% anual.

Con tantas reservas, mantener la paridad fija con el dólar no ofrecía ningún desafío y mientras la economía crecía fuertemente las cosas parecían funcionar muy bien. La inflación por ejemplo bajó a niveles menores a 10% anual, y en los últimos años se situó debajo de 5% anual.

Pero detrás de ese auge, había varios problemas en gestación.

RA: ¿A qué te referís?

PR: A varias cosas. Una muy importante es que a pesar de que las cuentas públicas mejoraron y fueron superavitarias entre 2006 y 2013, la política fiscal era muy expansiva: el gasto público crecía muy rápidamente y eso condujo a una fuerte apreciación de la moneda boliviana en términos reales. Eso a su vez, debilitaba la competitividad de todos los sectores ajenos al auge de las materias primas, y acentuaba la dependencia de la economía en los commodities.

Por otra parte y según señalan varios analistas, la nacionalización del gas tuvo efectos extraordinariamente negativos en la inversión privada en nuevos yacimientos porque las utilidades que se les permitía obtener a los inversores privados no eran suficientemente atractivas. Según The Economist, la inversión extranjera directa bajó de un máximo de 12% del PIB en 1999 a prácticamente 0% en los últimos 5 años. La inversión en desarrollo de yacimientos de gas bajó de US$ 1.000 millones por año en 2015 a US$ 300 millones en 2022. En ese marco, la extracción de gas natural cayó ya 30% desde 2015 y se prevé que continué bajando al extremo de que para 2029 solo cubriría el consumo interno.

RA: ¿Y cómo se vienen desarrollando las cosas en los últimos tiempos?

PR: Como decía recién, a pesar del auge económico que se observaba durante el boom de las materias primas, había notorios problemas en la economía de Bolivia: exceso de gasto público, fuerte apreciación de la moneda doméstica, caída de la inversión en un sector clave como es el gas.

Cuando los precios internacionales de las materias primas se ajustaron a la baja en 2015, la política económica no cambió de rumbo, quizás asumiendo que ese descenso sería transitorio. Lo cierto es que el pequeño superávit fiscal que se registraba en 2013 se transformó en un déficit del orden de 7% del PIB en 2015, y desde 2015 hasta ahora Bolivia viene mostrando un déficit fiscal anual de 7%-8% del PIB (con registros de 12% y 9% en 2020 y 2021). La deuda pública, por lo tanto, pasó de 15% del PIB en 2014 a 75% del PIB el año pasado. Y las reservas internacionales bajaron de aquel récord de US$ 15.000 millones en 2014 a US$ 4.000 millones a inicios de 2022. Desde hace un año el banco central no publica cifras de reservas, pero los analistas señalan que prácticamente ya no quedan reservas disponibles.

Este deterioro económico que comenzó con el fin del auge de las materias primas cobró más fuerza el año pasado, cuando Estados Unidos subió las tasas de interés, afectando los flujos de financiamiento a las economías emergentes. Bolivia estaba en pésimas condiciones para enfrentar ese escenario.

RA: Y con ese panorama, ¿hacia dónde va Bolivia?

PR: Bolivia tiene una paridad cambiaria congelada frente al dólar, en 6,96 Bolivianos por dólar, desde 2011. Para sostener un régimen de tipo de cambio fijo hace falta contar con reservas internacionales que Bolivia no tiene. Tampoco tiene acceso al crédito, porque el déficit fiscal es enorme y la deuda pública crece a un ritmo explosivo.

Por lo tanto, Bolivia no tiene cómo sostener esa paridad y parece que en los hechos los agentes ya no tienen libre acceso al mercado de cambios. Días atrás el banco central se puso a vender dólares directamente al público, algo absolutamente inusual, tratando de calmar a los agentes, pero eso no puede funcionar.

Bolivia necesitará inevitablemente procesar un fuerte ajuste fiscal para estabilizar su economía. Y necesitará también ajustar al alza el tipo de cambio para corregir precios relativos.

Difícil saber desde acá, con un seguimiento lejano de la coyuntura, cuál es el mejor camino. Pero esas dos cosas parecen imprescindibles. Sin un ajuste fiscal fuerte, Bolivia probablemente deberá abandonar esa paridad fija, o ingresará en un modelo de fuertes controles de capitales como tiene Argentina. Y sin un ajuste fiscal fuerte, deberá recurrir a la emisión monetaria para financiar el déficit y eso derivará en escenarios de inflación creciente.

En cualquier escenario, la restricción de financiamiento conducirá probablemente a una contracción de la actividad económica.

RA: El panorama, es francamente muy malo.

PR: Sí. Una nota quizás un poco menos negativa puede venir del hecho de que la deuda pública en manos de extranjeros no es muy grande y está en manos de organismos multilaterales. Desde lejos me animaría a decir que un escenario de cambio en la política económica, con ajuste fiscal, con devaluación y con algunas líneas de crédito de los multilaterales o el FMI podría ayudar a que el ajuste se procese de un modo menos traumático. Todavía parecería que el gobierno no quiere admitir la magnitud del problema y la magnitud del cambio de rumbo necesario para evitar una crisis mayor.

A toda esa complejidad se suma la inestabilidad política que hemos tenido en Bolivia en estos últimos años.